中國報告大廳網訊,銅加工作為有色金屬製造業的核心細分領域,連接上游銅冶煉與下游電力、電子、建築等終端需求,其行業現狀直接反映國內製造業中下游的景氣度。國內銅加工行業以銅加工材生產為核心,主要產品包括銅板帶、銅管、銅棒、銅線、銅箔等,供給端變化與下游需求波動高度綁定,近年來行業集中度逐步提升,頭部企業開始布局海外產能分散原料與貿易風險。

銅加工行業的供給規模直接由產量數據反映,國內銅加工材的生產主要集中在東部沿海與長江中下游產區,這些區域靠近下游電子、電力製造集群,物流與供應鏈配套完善,吸引了大量產能落地。國家統計局公布的2024年1-8月數據顯示,國內銅材總產量達到1437.6萬噸,對比此前數年的產量變化,國內銅加工產量整體進入平穩增長階段,受下游新能源汽車、光伏等新興領域需求拉動,高端銅加工材如超薄銅箔、高精度銅板帶的產量占比逐步提升,傳統中低端產品產能則處於持續出清過程中。

國內銅加工行業的供給結構呈現明顯的分化特徵,頭部企業憑藉資金、技術與客戶資源優勢,不斷擴大高端產品產能,中小企業則主要集中在中低端通用型產品領域,毛利率水平較低,對上游銅價波動的敏感度較高,抗風險能力較弱。近年來國內環保政策趨嚴,也推動了中小產能的出清,部分不符合環保標準的中小型銅加工企業逐步退出市場,行業供給格局進一步優化。

銅加工行業的原料主要依賴上游電解銅,國內電解銅的產能供給相對穩定,進口銅占比維持在合理區間,原料端的穩定性為銅加工行業的生產提供了基礎支撐。下游需求方面,電力行業占銅加工材需求的比重超過40%,主要用於電線電纜、輸變電設備等領域,電子行業占比超過20%,主要用於印刷電路板、銅箔等產品,建築、交通、製冷等行業合計占比約30%,不同下游領域的需求景氣度差異,直接帶動不同品類銅加工產品的產量變化。近年來新能源領域對高端銅加工產品的需求快速增長,帶動頭部企業加大相關產能投入,高端產品的產量增速明顯快於行業平均水平,一定程度上推動了行業整體產品結構的升級。國內銅加工行業的轉型仍在推進過程中,高端產品的進口替代空間仍然較大,部分高精度、高性能的銅加工產品仍然依賴進口,本土企業的技術突破仍需要時間積累。

國內銅加工產能的區域集中度較高,江西、浙江、江蘇三省是國內排名前三的銅加工材生產省份,三省的產量合計占全國總產量的比重超過一半,形成了三個各具特色的產業集群。江西依託上游銅冶煉產能優勢,擁有全國最大的銅原料基地,銅加工產業集群靠近原料端,生產成本優勢明顯,吸引了大量銅加工產能落地。浙江則依託下游低壓電器、電子製造產業集群,形成了以高端銅加工產品為主的產業結構,產銷銜接順暢,產業配套完善。江蘇則靠近長三角電子信息產業帶,在銅板帶、銅箔等高端產品領域具有較強的競爭力。從產量數據來看,不同產區的生產變化也反映出區域產業結構調整的不同趨勢,核心產區的產量數據可以清晰反映國內銅加工供給的區域特徵。

| 區域 | 產量 |

|---|---|

| 全國 | 1437.6 |

| 江西省 | 354.33 |

| 江蘇省 | 193.87 |

從現有數據觀察,江西作為國內第一大銅材生產省份,產量占全國總產量的比重超過24%,龍頭銅加工企業海亮股份、江西銅業均在江西布局大規模產能,產業集群效應明顯。江蘇省產量出現同比下滑,這背後可能是區域內產業結構調整,部分中低端產能向外轉移,高端產能處於建設周期,尚未完全釋放產量。浙江省產量保持正增長,反映出區域內下游高端製造需求景氣度較高,帶動銅加工產能釋放。不排除下游需求結構差異對區域產量增速帶來的影響,這一變化趨勢仍有待後續數據驗證。

區域產業集群的發展差異,也反映了國內銅加工行業的轉型方向,浙江依託下游高端製造需求,產業升級速度較快,吸引了更多高端產能落地,產量保持穩定增長。江蘇作為傳統銅加工大省,正在經歷產能結構調整,傳統中低端產能退出,新產能釋放需要時間,因此短期產量出現下滑,這種調整符合產業升級的整體趨勢,長期來看將提升區域產業的整體競爭力。江西依託原料優勢,仍然保持規模優勢,未來也將逐步推進產品結構升級,提升高端產品占比。

國內頭部銅加工企業為應對原料貿易波動,貼近海外下遊客戶,逐步開始布局海外產能,海亮股份在摩洛哥布局新材料科技工業園項目,截至2025年6月,該項目累計投入達到839.31萬元,項目建成後將主要服務歐洲、中東等區域的下遊客戶,降低貿易關稅與物流成本,提升企業在海外市場的競爭力。

國內銅加工企業的海外布局仍處於初期階段,大部分項目投資規模相對較小,主要以貼近終端市場的加工產能為主,尚未形成大規模的海外供給能力。受制于海外政策、供應鏈配套、人才等多方面因素,國內銅加工企業海外拓展的進度存在一定不確定性,頭部企業普遍採取穩步推進的策略,先布局小規模產能驗證市場,再根據運營情況決定後續擴張節奏。海外布局可以幫助企業規避中美貿易摩擦等政策風險,貼近歐洲等主要海外市場,提升交付效率,降低物流成本,對於頭部企業提升全球競爭力具有重要意義,未來不排除更多頭部企業跟進布局海外產能,逐步提升海外產能占整體產能的比重。

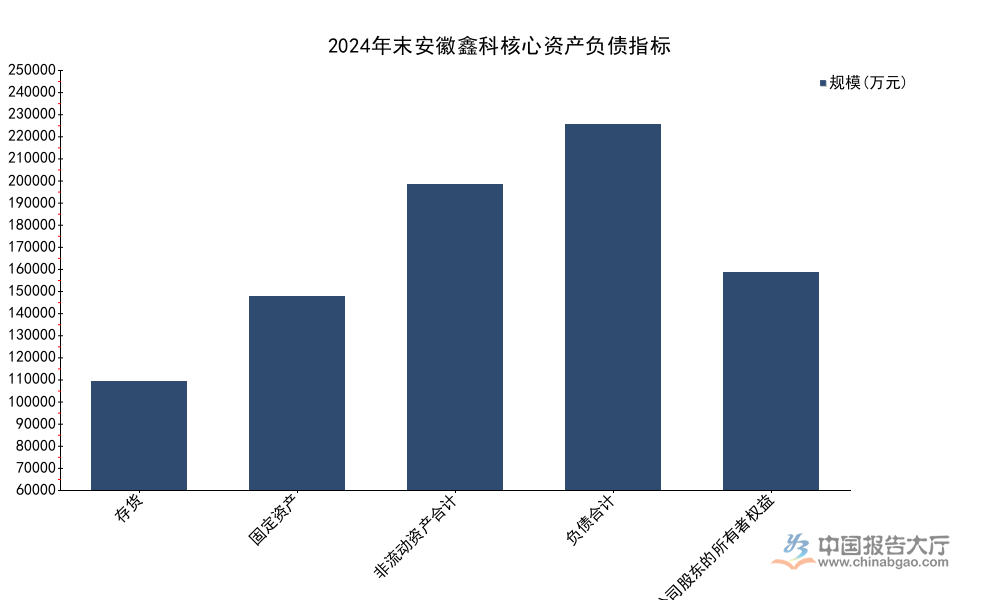

國內A股上市銅加工企業中,安徽鑫科新材料股份有限公司是國內較早從事銅加工業務的企業之一,其公開披露的2024年年報財務數據,可以反映國內中小規模銅加工上市企業的資產負債狀況。銅加工行業屬於重資產行業,固定資產占總資產的比重相對較高,同時行業具有高存貨的特徵,因為銅價波動較大,企業需要維持一定規模的原材料庫存來保障生產,存貨規模也直接影響企業的資金周轉效率。資產負債結構反映企業的償債能力與財務健康狀況,核心資產負債指標可以清晰展現企業的運營基礎,不同規模、不同產品結構的企業,資產負債結構存在一定差異,中小規模企業的資產負債率通常高於頭部龍頭企業,融資成本也相對更高。

| 指標 | 數值 |

|---|---|

| 存貨 | 71255.84 |

| 固定資產 | 127296.62 |

| 非流動資產合計 | 201052.09 |

| 負債合計 | 240228.14 |

| 歸屬於上市公司股東的所有者權益 | 143067.67 |

從指標數值觀察,該企業固定資產占非流動資產的比重超過63%,符合銅加工行業重資產的行業特徵,存貨規模占總資產的比重接近18%,也符合行業高存貨的特徵。負債合計高於所有者權益,資產負債率超過62%,處於行業中等水平,反映出企業一定程度上依賴債務融資,符合重製造行業的普遍特徵。企業持有非銅加工業務板塊,一定程度上會影響資產結構的可比性,分析結論需結合業務結構調整綜合判斷。

銅加工企業的存貨管理對企業盈利影響較大,銅價大幅波動時,存貨的公允價值變動會直接影響企業當期淨利潤,頭部企業通常會通過套期保值等工具對沖銅價波動風險,中小企業受資金與管理能力限制,對沖工具使用較少,因此盈利波動更大。該企業的存貨規模處於合理區間,符合行業平均水平,反映出企業存貨管理基本符合行業常規要求。

上市企業的短期盈利表現直接反映企業當期的運營狀況,銅加工行業的盈利水平受上游銅價波動、下游需求景氣度、加工費水平等多個因素影響,行業整體盈利水平相對穩定,加工費是企業主要的利潤來源,高端產品的加工費水平明顯高於中低端產品,頭部企業憑藉高端產品結構獲得更高的毛利率。安徽鑫科2024年一季度的盈利數據,反映了企業當期的經營成果,多個核心盈利指標可以清晰展現其短期盈利狀況,對於觀察中小銅加工企業的生存狀態具有參考意義。

| 指標 | 數值 | 單位 |

| 營業收入 | 90014.70 | 萬元 |

| 歸屬於上市公司股東的淨利潤 | 847.27 | 萬元 |

| 歸屬於上市公司股東的扣除非經常性損益的淨利潤 | 505.18 | 萬元 |

| 基本每股收益 | 0.005 | 元/股 |

從數據觀察,該企業2024年一季度營業收入規模超過9億元,歸屬於股東的淨利潤接近850萬元,扣非淨利潤超過500萬元,反映出企業當期實現盈利,非經常性損益對當期淨利潤的貢獻超過40%,一定程度上反映出主營業務盈利水平相對偏低。這背後可能是企業當期主營業務加工費收窄,或者產品結構調整尚未完成,對盈利水平帶來一定影響。中小銅加工企業普遍面臨類似的盈利壓力,中低端產品競爭激烈,加工費不斷壓縮,企業需要投入大量資金進行產品升級,轉型過程中盈利水平會受到一定影響,轉型成效仍有待觀察。

銅加工行業的競爭越來越激烈,頭部企業不斷擴張,擠壓中小企業的市場空間,中小企業要獲得生存空間,要麼聚焦細分領域做精做專,提升細分領域的競爭力,要麼被頭部企業整合,行業整合的趨勢越來越明顯,未來行業集中度會進一步提升,頭部企業的市場份額會逐步擴大,中小企業的數量會逐步減少,這一趨勢符合製造業發展的一般規律,也有利於提升國內銅加工行業的整體競爭力。

如需獲取銅加工行業細分產品、競爭格局最新數據,可對接專業產業研究機構獲取定製化研究服務。

更多銅加工行業研究分析,詳見中國報告大廳《銅加工行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。