中國報告大廳網訊,電子行業作為中國高端製造業的核心組成部分,覆蓋半導體、集成電路、元器件等核心細分賽道,其運行態勢是反映全球科技產業景氣度的核心風向標,總結2025年以來行業的結構性變化與運行特徵。

電子行業的營收增長在2025年受下游汽車電子、AI算力晶片需求拉動,前三季度均保持雙位數增長,不同季度的增速變化反映了下游需求的季節性波動與補庫存周期的影響。國內規模以上電子企業在2025年持續推進產品結構升級,高附加值產品占比逐步提升,帶動盈利端增速明顯高於收入端。從已披露的板塊整體數據來看,營收與歸母淨利潤的同比增速覆蓋三個完整季度,淨利潤增速的波動幅度顯著高於營收增速,反映出成本控制與規模效應對盈利端的拉動作用更為明顯。需求端的穩定復甦疊加成本端的壓力緩解,共同推動行業盈利修復進入上行通道,第三季度的盈利增速更是創下年內新高。

| 季度 | 營收同比增速(%) | 歸母淨利潤同比增速(%) |

|---|---|---|

| 2025Q1 | 13.20 | 31.96 |

| 2025Q2 | 15.23 | 24.24 |

| 2025Q3 | 13.58 | 45.31 |

營收增速始終維持在13%-16%的區間波動,說明行業需求整體保持穩定復甦態勢,未出現大幅起落。歸母淨利潤增速在第三季度攀升至45.31%,體現出降本增效成果在三季度集中顯現,上游基礎原材料價格回落也為盈利端釋放提供了充足空間。第二季度淨利潤增速的短期回落,主要受季節性備貨成本上升影響,並未改變行業全年盈利修復的核心趨勢,一定程度上反而為第三季度的增速反彈預留了空間。

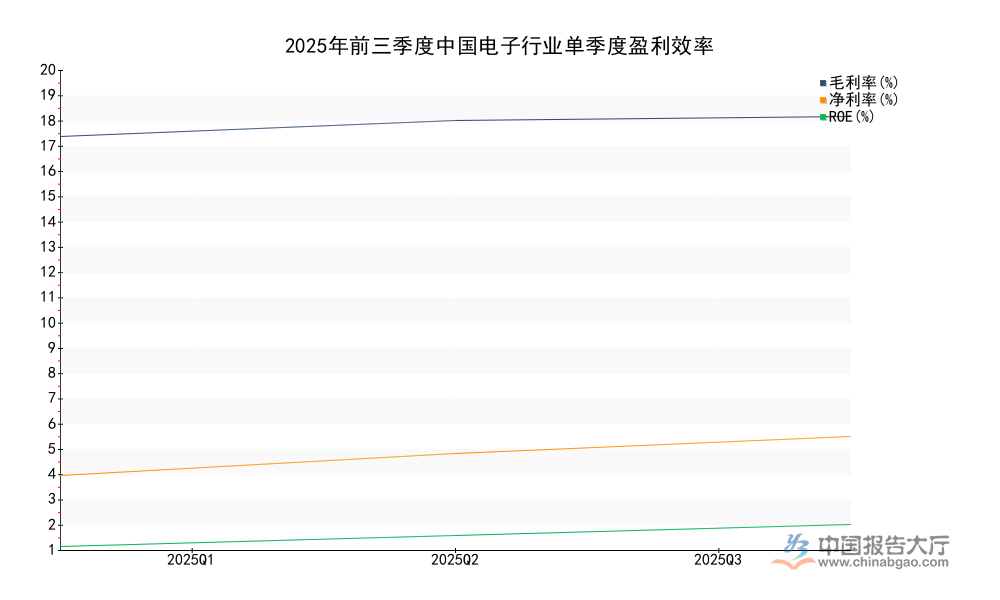

盈利質量的變化除了增速維度,還體現在單位盈利效率的提升,毛利率反映產品本身的加價空間,淨利率反映企業整體費用管控與綜合盈利能力,ROE(淨資產收益率)反映股東權益的盈利效率,三個維度共同構建了電子行業整體的盈利質量畫像。2025年前三個季度,電子行業的毛利率、淨利率、ROE均呈現逐季改善的趨勢,三項指標的同比變化均為正,說明行業整體盈利質量較2024年同期實現明顯提升。上游矽片、銅、鋁等基礎原材料價格在2025年維持相對低位,產業鏈上下游的去庫存進程基本完成,新產能釋放帶來的規模效應拉低了單位製造費用,共同推動盈利效率的邊際改善。

| 季度 | 毛利率(%) | 毛利率同比變動(pcts) | 淨利率(%) | 淨利率同比變動(pcts) | ROE(%) | ROE同比變動(pcts) |

|---|---|---|---|---|---|---|

| 2025Q1 | 18.32 | 0.42 | 4.40 | 0.75 | 1.48 | 0.32 |

| 2025Q2 | 18.99 | 0.06 | 5.28 | 0.37 | 1.91 | 0.32 |

| 2025Q3 | 19.14 | 0.70 | 5.98 | 1.69 | 2.38 | 0.64 |

三個季度毛利率從18.32%提升至19.14%,累計提升0.82個百分點,淨利率提升幅度更大,從4.4%提升至5.98%,累計提升1.58個百分點,說明費用管控對淨利率的拉動作用大於毛利率提升的貢獻,規模效應下的管理費用、銷售費用攤薄效應明顯。ROE的同比變動逐季擴大,第三季度同比提升0.64個百分點,體現出股東盈利效率的持續改善,行業整體資產運營質量穩步提升。與之形成對照的是,第二季度毛利率同比僅提升0.06個百分點,主要因為上游材料價格短期小幅反彈,對盈利空間造成了一定擠壓,後續很快回到改善通道。

存貨周轉效率是反映電子行業供需匹配程度的核心指標,電子行業產品更新換代速度快,存貨周轉天數過高容易引發存貨跌價損失,直接拉低盈利水平,存貨周轉天數持續下降則說明行業去庫存成效顯著,供需已經進入良性循環。2025年以來,電子行業頭部企業普遍推行以銷定產的柔性運營模式,針對消費電子、汽車電子、工業控制等不同下游領域的需求波動靈活調整生產計劃,存貨管理水平持續提升。經過2024年全年的主動去庫存周期,行業整體庫存水平已經回到合理區間,2025年前三個季度存貨周轉天數持續下降,同比均低於2024年同期水平,反映出行業供需關係持續改善。

| 報告期 | 存貨周轉天數(天) | 存貨周轉天數同比變動(天) |

|---|---|---|

| 2025Q1末 | 83.8 | -1.48 |

| 2025Q2末 | 82.8 | -2.64 |

| 2025Q3末 | 80.5 | -1.87 |

存貨周轉天數從一季度的83.8天下降至三季度的80.5天,累計下降3.3天,同比變動均為負,說明庫存周轉速度較2024年同期明顯加快。第二季度同比下降幅度最大,達到2.64天,主要因為二季度是消費電子傳統銷售旺季,終端需求拉動庫存去化速度明顯提升,季節性特徵符合行業常識。存貨周轉效率的提升直接減少了存貨跌價準備的計提,間接貢獻了淨利潤的增長,這與前三季度淨利率持續提升的趨勢形成呼應,驗證了行業運營質量改善的邏輯。

資本市場對電子行業的定價除了反映當前業績,還提前反映了對未來景氣度的預期,估值水平與資金流向共同體現了市場的結構性判斷。2025年初,AI算力需求預期升溫帶動電子板塊整體上漲,不同細分板塊的資金流向呈現明顯分化,資金偏向於景氣度更高的高端細分環節。集成電路封測作為AI晶片先進封裝的核心載體,受益於AI晶片出貨量增長,行業景氣度持續提升,資金流向也體現了這一趨勢。整體電子板塊的估值水平也反映了市場對全年業績增長的提前定價。

| 板塊 | 周漲跌幅(%) | 市盈率(倍) | 主力淨流入(萬元) | 主力淨流入率(%) |

|---|---|---|---|---|

| 電子整體 | 7.74 | 71.49 | -2600268.66 | -1.05 |

| 集成電路封測 | - | - | 5893.53 | 0.09 |

電子板塊整體周度上漲7.74%,反映出年初市場對行業全年盈利修復的樂觀預期,整體板塊市盈率達到71.49倍,處於相對較高的估值水平,體現了市場對未來業績增長的提前定價。整體板塊主力資金呈現淨流出,而高景氣的集成電路封測板塊呈現小幅淨流入,體現出資金在板塊整體上漲過程中的結構性分化,偏向於業績確定性更高的細分環節,這一結構特徵也貫穿了2025年全年電子板塊的行情運行。

進入2026年,電子行業不同細分板塊的景氣分化格局延續,周度漲跌幅反映了短期資金對不同細分賽道景氣預期的變化。半導體設備板塊受益於國內晶圓廠擴產加速,需求集中釋放,短期景氣預期持續升溫,漲幅明顯高於電子行業整體和半導體板塊平均水平。消費電子板塊因為終端需求進入傳統淡季,短期需求疲軟,行情表現弱於行業整體,符合季節性的景氣變化規律。港股半導體製造板塊因為產能結構不同,行情也呈現分化特徵。

| 板塊 | 周漲跌幅(%) |

|---|---|

| 電子整體 | 1.58 |

| 半導體 | 2.70 |

| 消費電子 | -1.40 |

| 中芯國際(HK) | -1.40 |

| 華虹半導體(HK) | 2.80 |

半導體板塊周度漲幅高於電子行業整體,消費電子漲幅為負,完全符合不同細分領域的景氣度差異。港股半導體製造板塊中,華虹半導體漲幅為正,中芯國際出現小幅下跌,反映出市場對不同產能結構的預期差異,華虹半導體聚焦功率半導體與特色工藝,直接受益於汽車電子需求的持續增長,短期景氣預期更受市場認可。此前2026年第一周半導體設備板塊漲幅達到12.24%,進一步驗證了板塊高景氣的市場一致預期。

半導體設備是電子行業上游核心環節,進口數據直接反映國內晶圓廠擴產的實際落地進度,2025年12月關鍵半導體設備進口額出現大幅環比增長,主要因為年底晶圓廠集中完成設備報關裝機,帶動月度進口額大幅躍升。不同區域因為半導體產能布局不同,進口規模和增速呈現明顯差異,上海和北京是國內半導體產能核心聚集區,進口額合計占全國的七成以上,兩地的進口數據基本可以反映全國的需求變化。平均進口單價(ASP)反映進口設備的產品結構,單價越高說明進口設備越偏向高端製程,更能反映國內高端產能擴產的實際進度。

| 區域 | 進口額(億元) | 環比增速(%) | ASP(億元/台) |

|---|---|---|---|

| 全國 | 155 | 244 | - |

| 上海 | 64 | 77 | 5.3 |

| 北京 | 47 | 439 | 6.8 |

全國關鍵半導體設備單月進口額達到155億元,環比增速達到244%,符合年底集中報關的行業規律,屬於季節性波動。上海和北京合計進口額達到111億元,占全國總進口額的71%以上,符合兩地半導體產能聚集的產業格局。北京地區進口環比增速高達439%,平均進口單價達到6.8億元/台,高於上海的5.3億元/台,說明北京地區新增擴產項目更偏向高端製程,對高端設備的需求更大。不排除集中報關帶來的單月數據擾動,全年半導體設備進口需求仍保持穩定增長,趨勢尚未發生變化。

如需獲取電子行業全產業鏈細分數據與深度研究支持,可對接專業研究機構獲取定製化服務。

更多電子行業研究分析,詳見中國報告大廳《電子行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。