中國報告大廳網訊,當前國內健康體檢行業的發展趨勢受人口結構變化、技術升級和消費需求疊代多重因素影響,行業供需結構正在發生調整,預防性醫療服務的定位決定了行業長期增長空間依然穩定,但短期受宏觀環境影響,行業進入結構調整期,頭部企業逐步從規模擴張轉向運營效率提升。健康體檢以疾病早期篩查、健康風險評估為核心目標,屬於預防性醫療服務範疇,覆蓋定製化體檢套餐、專項疾病篩查、企業團檢服務三類核心產品形態,上游對接體外診斷試劑、醫學影像設備供應商,下游直接服務C端消費者和B端企業客戶,行業發展與居民健康意識、人口結構、企業福利預算高度相關。

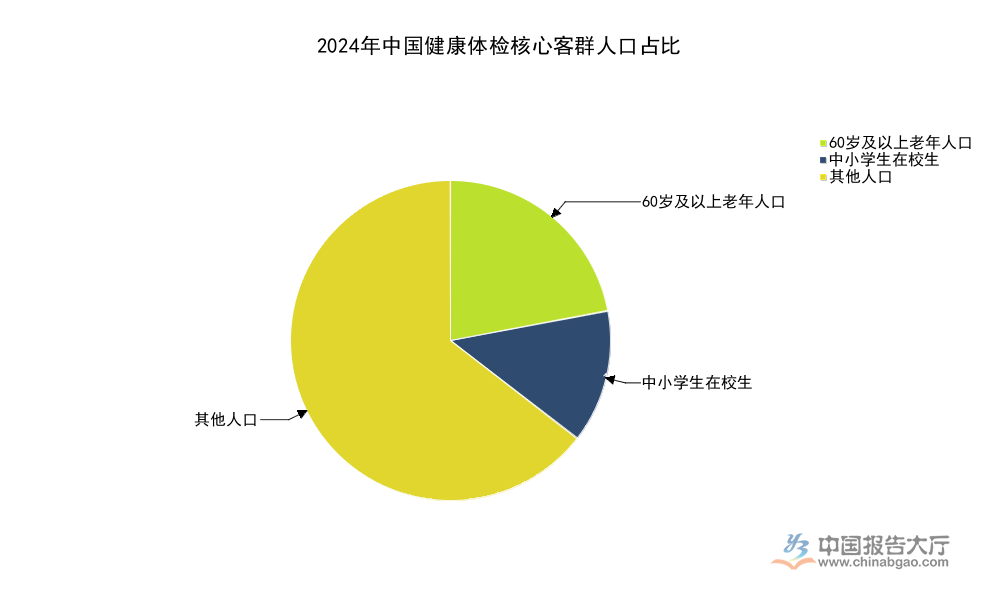

健康體檢需求的核心支撐來自人口結構變化,預防性健康需求隨年齡提升逐步增長,老年群體慢性病高發,對早癌篩查等專項體檢需求持續上升,未成年群體有入學、年度體檢的剛性需求,勞動力群體是企業團檢的核心覆蓋對象,三類群體構成了健康體檢的核心需求底盤,不同群體的需求特徵差異明顯,老年群體側重慢性病篩查與早期腫瘤排查,未成年側重心肺功能、生長發育監測,勞動力群體側重職場健康風險排查與基礎項目篩查。不同群體的付費主體也存在差異,未成年群體體檢多由公共衛生體系或學校統一付費,勞動力群體以企業團檢付費為主,老年群體以個人付費為主,不同付費結構也影響著行業的營收結構與現金流特徵。

| 客群分類 | 人口規模 | 單位 | 占總人口比例 |

|---|---|---|---|

| 60歲及以上老年人口 | 3.1+ | 億人 | 22.0% |

| 中小學生在校生 | 1.89 | 億人 | 13.4% |

| 勞動力人口(樣本統計) | 81.3 | % | - |

這一結構意味著健康體檢行業的需求剛性較強,不同細分客群的產品設計邏輯分化明顯,老年群體付費意願隨健康意識提升逐步增強,個檢付費增長的核心動力來自該群體,勞動力群體是團檢業務的核心基礎,未成年群體的體檢需求多由公共衛生體系統籌,市場增量空間相對穩定。人口老齡化的推進將持續帶動健康體檢市場的自然增長,細分產品結構也會隨客群變化逐步調整。

進一步拆解需求結構,團檢當前依然是國內健康體檢市場的核心營收來源,2025年上半年團檢客戶收入占比達到67%,個檢占比為33%,整體客單價達到656元。團檢業務的核心客戶是各類企業,用於員工福利體檢,需求規模與企業的福利預算直接相關,宏觀環境波動時,企業更容易壓縮團檢預算,對行業營收帶來直接影響。個檢業務的利潤率更高,現金流更好,消費者對價格的敏感度更低,更願意為高端專項篩查項目付費,因此近年來頭部機構都在加大對個檢業務的推廣力度,試圖優化自身營收結構,降低對團檢業務的依賴,但從當前數據觀察,團檢的主導地位短期內不會改變。

轉向供給端競爭格局,當前國內健康體檢供給端分為公立綜合醫院體檢科和專業體檢機構兩大陣營,專業體檢機構中頭部企業依託資本優勢加速區域布局,形成了全國性網絡,區域性機構深耕本地市場,中小機構填補社區級需求空白,頭部機構的布局特徵直接反映了專業體檢市場的競爭態勢,全國性頭部上市企業的運營數據可以直觀反映當前行業的競爭節奏。2022年數據顯示,專業體檢機構市場占整體健康體檢市場的比例約為23%,剩下的市場份額由公立醫療機構體檢科占據,公立機構依託醫院的醫療資源優勢,公信力更強,高端客戶和需要進一步診療的疑難篩查更多流向公立機構,專業機構的優勢在於服務體驗更好、預約等待時間更短,更受團檢客戶和追求服務效率的普通個檢客戶歡迎。

| 指標 | 數值 | 單位 |

|---|---|---|

| 分院總數 | 566 | 家 |

| 控股體檢分院數 | 304 | 家 |

| 覆蓋省級行政區 | 30+ | 個 |

| 總接待人次 | 955 | 萬人次 |

| 控股分院接待人次 | 600 | 萬人次 |

從布局數據觀察,頭部機構已經完成了全國核心省市的覆蓋,擴張節奏從早年的跑馬圈地轉向存量運營優化,控股分院的接待人次占總接待人次的比例超過六成,說明直營分院依然是頭部機構營收的核心來源,加盟分院占比提升的同時,整體運營重心仍偏向可控的直營網絡,核心城市的單店運營效率提升成為當前頭部機構的核心目標。近年來專業機構的市場占比逐步提升,不過受需求波動影響,擴張速度有所回落,頭部機構也在調整開店計劃,優先在人口流入的核心城市加密布局,低線市場的擴張節奏明顯放緩。

AI技術在健康體檢領域的落地主要集中在套餐匹配、報告審核、風險預判三個核心場景,頭部機構率先推進AI技術的商業化應用,通過AI優化主檢流程,降低人工成本,提升報告準確性,同時推出AI輔助的定製化套餐,提升產品附加值,不同落地場景的推進進度不同,當前智能主檢是商業化最成熟的方向。AI技術的應用可以解決體檢行業長期存在的兩個核心痛點,一是主檢醫生資源不足,批量報告審核效率低,二是套餐匹配同質化,無法根據用戶的個體情況定製合適的篩查項目,AI的介入可以有效解決這兩個問題,提升行業整體運營效率與用戶體驗。

| 指標 | 數值 | 單位 |

|---|---|---|

| AI-MDT套餐匹配參數項數 | 300+ | 項 |

| 智能主檢應用上線體檢中心數 | 188 | 家 |

| 智能主檢累計審核生成報告數 | 87 | 萬份 |

| AI技術收入 | 1.40 | 億元 |

| AI技術收入同比增速 | 62.36 | % |

AI技術收入的高增速反映了市場對AI賦能體檢服務的認可,當前AI技術仍以輔助現有業務為主,直接to C的獨立AI體檢產品尚未形成規模,AI收入占頭部機構整體營收的比例仍然較低,未來增長空間仍有待進一步觀察,不同機構的技術落地進度也存在較大差異,頭部機構的投入力度更大,優勢更明顯。反過來,AI技術的落地也進一步拉開了頭部機構與中小機構的運營效率差距,頭部機構可以依託技術降低人工成本,提升服務能力,中小機構受技術投入成本限制,很難跟進,一定程度上會推動行業集中度進一步提升。

原來的體檢報告生成需要主檢醫生逐一審核,單個報告的審核耗時從十幾分鐘到數十分鐘不等,日均審核量有限,AI可以完成初篩,自動標註異常項,醫生只需要覆核異常項即可,大幅提升了醫生的工作效率,尤其在團檢業務中,批量報告審核的需求大,AI的成本優勢更加明顯。套餐匹配環節,AI可以根據用戶的年齡、性別、既往病史、家族病史、生活習慣等多個維度的數據,匹配更適合的體檢項目,避免過度體檢或者漏篩核心項目,既提升了用戶體驗,也提升了單客營收,不少機構已經把AI賦能作為產品升級的核心方向,後續會有更多場景逐步落地。

受消費復甦節奏放緩、企業團檢預算收縮等因素影響,2025年上半年頭部專業體檢機構的盈利表現承受一定壓力,從上市企業披露的財務數據可以觀察當前專業體檢行業的盈利特徵,現金流和利潤的變化反映了行業當前的運行狀態,頭部機構的盈利表現也代表了全國性專業體檢機構的整體運行情況。健康體檢行業的盈利對營收規模和流量利用率的依賴度較高,固定成本占比高,人工和場地租金是主要成本項,當接待人次下滑時,利潤更容易出現下滑,頭部機構因為規模大,成本分攤能力更強,抗風險能力也優於中小機構。

| 指標 | 數值 | 單位 | 同比增減 |

|---|---|---|---|

| 營業收入 | 41.09 | 億元 | -2.28% |

| 歸屬於上市公司股東的淨利潤 | -2.21 | 億元 | -2.59% |

| 經營活動產生的現金流量淨額 | -4.22 | 億元 | 28.73% |

| 總資產 | 191.86 | 億元 | -4.67% |

| 歸屬於上市公司股東的淨資產 | 76.44 | 億元 | -3.38% |

| 基本每股收益 | -0.06 | 元/股 | - |

營收和淨利潤的小幅下滑反映了當前行業需求端的壓力,經營現金流淨額降幅同比收窄28.73%,說明頭部機構的運營效率在提升,成本控制取得一定效果,行業整體仍處於調整期,盈利修復仍需時間。頭部機構的虧損受季節性因素影響也較大,上半年通常是行業的傳統淡季,現金流為負屬於行業常態,不能完全反映全年的盈利情況。

究其本質,健康體檢行業的盈利波動和營收結構直接相關,團檢占比超過六成,而團檢的帳期普遍較長,對企業的現金流壓力較大,個檢占比只有三成,現金流更好,利潤率更高,所以近年來頭部機構都在加大個檢業務的推廣,提升個檢占比,優化營收結構,改善現金流。從現有數據觀察,團檢占比依然超過六成,說明團檢依然是國內專業體檢機構的核心營收支柱,企業客戶的需求波動對行業盈利影響較大,宏觀環境波動時,企業團檢預算容易壓縮,對行業營收帶來直接影響,這背後也反映出當前健康體檢行業的營收結構依然有較大優化空間,個檢和高端體檢的占比提升依然是行業未來的核心發展方向,進一步帶動行業整體盈利水平的修復。

如需獲取健康體檢行業全產業鏈細分數據及賽道投資機會評估,可聯繫專業研究機構定製專項研究。

更多健康體檢行業研究分析,詳見中國報告大廳《健康體檢行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。