中國報告大廳網訊,國內液態奶行業現狀已進入存量競爭階段,產品結構升級與渠道分化成為行業主要發展特徵,上游原奶價格趨於穩定後,頭部企業加快調整產品矩陣,重點發力高毛利的低溫細分品類,行業整體呈現出傳統常溫品類增長承壓、新興低溫品類保持穩定增長的格局。

中國乳製品工業協會數據顯示,2024年國內液奶產量為2745萬噸,同比減少2.8%。產量出現小幅下滑,一方面源於國內消費結構變化,消費者對低溫鮮乳的新鮮度要求提升,行業周轉效率加快,部分競爭能力較弱的區域小廠逐步退出市場,行業出清趨勢明顯;另一方面頭部企業調整產能布局,淘汰低效落後產能,將更多資源投入高毛利產品領域,一定程度上拉低了整體產量的增速。行業產量端的調整已經進入後半段,產量降幅逐步收窄,2026年後隨著低溫品類產能投放逐步落地,整體產量有望逐步止跌企穩。

液態奶行業的供給端調整核心是結構調整,而非總量擴張,在存量市場環境下,頭部企業不再追求產量規模的增長,轉而追求產品結構升級帶來的利潤增長,這種發展邏輯的變化,也直接體現在近年產量數據的變動上。

超高溫滅菌乳(常溫奶)是國內液態奶市場的主力品類,國家農業農村部數據顯示,超高溫滅菌乳占據整體液態奶產量的75%。其餘品類包括巴氏殺菌乳(低溫鮮奶)、調製乳、發酵乳等。分品類的需求變動在供給端體現為不同品類的產能投放節奏差異,近年常溫品類整體增長承壓,頭部企業普遍減少常溫奶的新增產能投放,轉而將資本開支向低溫鮮奶、低溫酸奶等領域傾斜,依託冷鏈物流網絡的完善擴大低溫品類的覆蓋範圍。終端銷售數據也直接反映出不同品類的增長分化,行業監測數據覆蓋全國主流線下與線上零售渠道,統計口徑一致,能夠反映國內液態奶市場的真實需求變動,2025年第一季度不同細分液態奶品類的銷售額增速存在明顯差異。

| 細分品類 | 銷售額同比增速(%) |

|---|---|

| 常溫純牛奶 | -13.44 |

| 常溫酸奶 | -18.45 |

| 低溫鮮奶 | 2.51 |

| 低溫酸奶 | 2.58 |

常溫品類整體呈現下滑態勢,其中常溫酸奶的下滑幅度高於常溫純牛奶,主要源於常溫酸奶市場經過多年培育後,增量市場已基本開發完畢,全面進入存量競爭階段,而低溫品類保持正向增長,契合消費者對新鮮乳品的需求升級方向,後續結構升級的趨勢仍將延續。

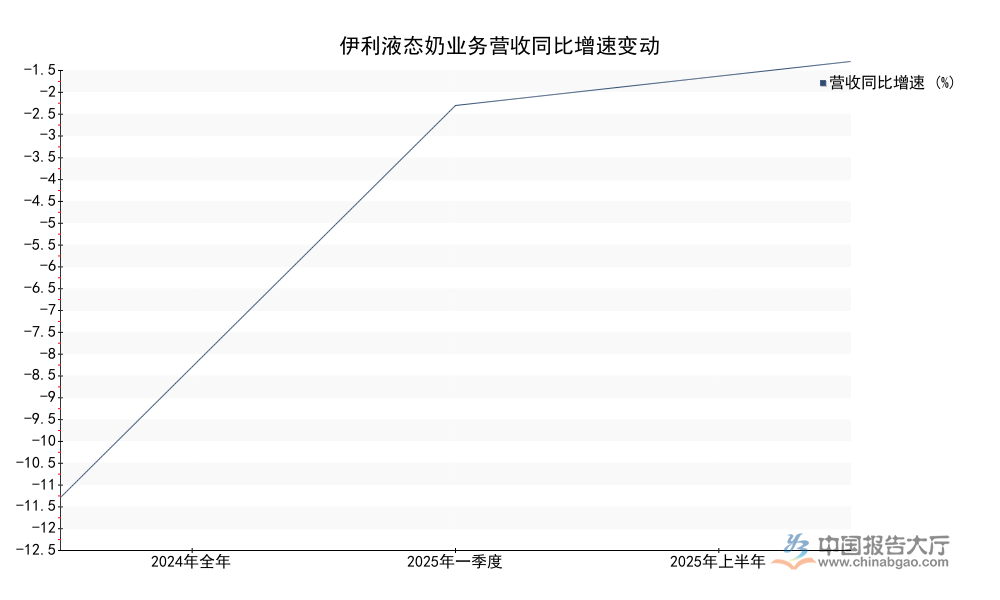

國內液態奶市場由伊利與蒙牛雙雄主導,兩家企業的液態奶業務收入占行業整體收入的八成以上,均為上市公司,定期披露財報數據,業績變動能夠反映行業整體的發展趨勢。伊利股份作為國內最大的液態奶生產企業,其液態奶業務的增速變化能夠反映行業整體的景氣度變動,從2024年到2025年上半年,伊利液態奶業務的增速逐步回升,降幅持續收窄,顯示行業整體的下行壓力有所緩解,頭部企業的調整已經初見成效。不同時間段的增速數據均來自企業財報披露,口徑統一,可比性較強。

| 統計周期 | 營收同比增速(%) |

|---|---|

| 2024年全年 | -12.30 |

| 2025年一季度 | -3.10 |

| 2025年上半年 | -2.06 |

降幅逐步收窄的趨勢顯示,調整的效果正在逐步顯現,行業整體的景氣度呈現邊際改善的特徵。伊利2024年全年液態奶板塊收入750.03億元,同比下降12.3%,到2025年一季度,降幅已收窄至3.1%,上半年降幅進一步收窄至2.06%,降幅收窄的速度超出市場預期,不排除渠道去庫存已經接近尾聲,傳統常溫奶的動銷逐步恢復的可能。

與之形成對照的是蒙牛的業績表現,蒙牛2025年上半年液態奶業務收入321.92億元,較去年同期下滑11.22%,液態奶業務占蒙牛總收入比重降至77%,低於2023年上半年的81.46%,這意味著蒙牛非液態奶業務的增長速度更快,產品多元化布局進一步深化,冰淇淋、奶酪等業務占比提升,對沖了部分液態奶業務的下滑壓力。蒙牛低溫鮮奶業務實現超20%的增長,高增長的低溫業務對整體營收的拉動作用尚未完全覆蓋常溫業務的下滑,後續隨著低溫業務占比的提升,整體液態奶業務的增速有望逐步改善。

常溫品類包括超高溫滅菌的常溫純奶和常溫酸奶,是國內液態奶市場規模最大的細分品類,2023年常溫奶的消費量占整體液態奶消費量的83%。常溫奶的保質期較長,能夠覆蓋下線城市以及鄉鎮市場,運輸成本較低,過去十年是行業增長的核心動力,目前存量市場下,常溫奶的需求已經接近飽和,新生育政策調整後,新生人口數量增長放緩,也對常溫奶的需求增長形成一定壓制。

從需求端看,常溫奶的消費場景主要是家庭日常飲用,人均消費量已經達到較高水平,進一步提升的空間有限,部分新興替代飲品如植物奶、功能性乳飲也分流了部分年輕消費者,進一步加劇了常溫奶的需求壓力。2025年1-5月數據顯示,整體液態奶銷售額同比下滑7.5%,其中線下渠道的常溫奶下滑幅度更大,拉低了整體銷售額增速。

低溫品類主要包括低溫鮮奶和低溫酸奶,依託冷鏈物流的普及,近五年保持較快的增長速度,滲透率提升明顯。凱度監測數據顯示,低溫鮮奶滲透率從2018年的18%升至2023年的39%,五年時間滲透率提升超過20個百分點,增長速度遠超行業平均。低溫品類的單價更高,毛利水平也高於常溫品類,頭部企業紛紛將低溫品類作為未來發展的核心方向,伊利推出金典鮮牛奶系列,蒙牛推出每日鮮語系列,都已經占據了低溫鮮奶市場的主要份額,區域型乳企也依託本地冷鏈優勢,在本地低溫市場占據一定份額,形成了頭部企業+區域乳企共同競爭的格局。

低溫鮮奶的冷鏈物流成本較高,跨區域擴張的難度較大,頭部企業需要依託全國性的冷鏈網絡才能實現大範圍覆蓋,目前頭部企業的冷鏈網絡布局仍在推進中,尚未完全覆蓋所有下線城市,2026年後隨著冷鏈網絡的完善,低溫鮮奶的滲透率仍有進一步提升空間。

國內液態奶的銷售渠道分為線下與線上,線下渠道包括商超、便利店、夫妻店以及奶站等,是液態奶的傳統主要銷售渠道,線上渠道包括綜合電商平台以及直播電商渠道,近年占比逐步提升。線下渠道受消費場景轉移以及線下零售流量整體下滑的影響,近年液態奶動銷持續偏弱,線下渠道本身也是常溫奶的核心銷售場景,占線下液態奶銷售額八成以上的常溫奶增長承壓,直接帶動線下整體渠道的銷售額下滑。線上渠道得益於綜合電商平台的常態化促銷以及品牌自播、達人帶貨等新營銷方式的推廣,低溫鮮奶的線上下單配送到家模式已經被消費者廣泛接受,線上訂單量增長較快,帶動整體線上渠道保持正向增長,不同渠道的銷售額增速差異明確,統計口徑覆蓋全國主流零售渠道,數據可比。

| 渠道類型 | 銷售額同比增速(%) |

|---|---|

| 整體市場 | -7.5 |

| 線下渠道 | -9.7 |

| 線上渠道 | 4.8 |

線下渠道的下滑一方面源於需求端的疲軟,另一方面也源於渠道結構轉移,線下流量持續向線上轉移,短保質期的低溫產品更適合線上預售配送到家的模式,後續線上渠道占比仍有提升空間,整體市場的增速也將隨著線上占比的提升逐步改善。

頭部企業為了提振終端動銷,近年加大了對經銷商的支持力度,通過返利和專項獎勵等方式,激勵經銷商推廣新品,尤其是低溫新品,2024年底伊利經銷商大會頒布了共261個經銷商專項獎勵,經銷商返利金額超3億元,總獎金金額高達5600萬元。大力度的經銷商激勵政策,體現出頭部企業拉動動銷的決心,也一定程度上反映出當前渠道端庫存壓力較大,需要通過政策激勵調動經銷商的推廣積極性,加快低溫新品的鋪市節奏。

不排除大力度的返利政策雖然能夠短期拉動經銷商進貨,提升新品鋪市率,但也可能增加企業的銷售費用支出,擠壓企業的利潤空間,2026年後對企業盈利水平的影響仍有待觀察。部分頭部企業已經開始推進經銷商體系扁平化改革,減少中間層級,提升渠道效率,降低渠道成本,改革的效果也需要更長時間的市場驗證。

如需獲取液態奶行業細分數據與競爭格局定製報告,可聯繫專業產業研究機構獲取最新調研成果。核心洞察整理如下:

更多液態奶行業研究分析,詳見中國報告大廳《液態奶行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。