中國報告大廳網訊,起酥油作為油脂加工下游、食品加工上游的專用可塑性油脂,其產業布局受上游原料供給、下游食品消費升級共同影響,當前國內起酥油產業布局呈現頭部集中、原料供給依賴國際市場的特徵,產業利潤空間隨原料價格波動調整,產品結構隨健康消費趨勢逐步升級。

起酥油生產環節中,原料成本占比超過90%,上游食用植物油的供需平衡是影響起酥油產業盈利水平的核心變量。國內食用植物油的生產與消費長期存在產需缺口,供給部分依賴進口原料轉化,部分直接進口成品油脂。農業農村部公布的供需平衡數據覆蓋兩個完整市場年度,可反映國內食用植物油的長期供需趨勢,數據口徑統一為自然市場年度,生產指國內壓榨成品食用植物油總量,國內消費指國內各類渠道的終端消費總量。

| 指標 | 2023/24年度 | 2025/26年度(預測) |

|---|---|---|

| 生產 | 3066 | 3078 |

| 國內消費 | 3735 | 3665 |

國內食用植物油產需缺口長期維持在600萬噸左右,2025/26年度缺口略有收窄,主要源於國內消費增速放緩,生產規模基本保持穩定。這一格局意味著國內起酥油生產企業的原料供給仍高度依賴國際油脂市場,國際油脂價格波動會直接傳導至國內起酥油生產環節,帶來成本端的不確定性,推高行業的整體運營風險。

不同原料的起酥油產品成本差異較大,植物酥油(植物起酥油)通常以大豆油、菜籽油、棕櫚油為主要原料,部分特種起酥油會添加少量其他油脂調整可塑性,滿足下游產品不同的酥鬆度要求。國內主要原料的價格水平直接決定不同類型起酥油的產品定價,農業農村部公布的2023/24年度主要油料油脂價格數據,可反映國內原料市場的均價水平,數據為全年度的平均成交價格,涵蓋國內主產區和主銷區的批量貿易價格,剔除了短期異常波動的影響。

| 品種 | 均價 |

|---|---|

| 國產大豆 | 5004 |

| 國內豆油 | 7848 |

| 國內玉米 | 2379 |

豆油作為起酥油生產中用量最大的原料品種,均價接近8000元/噸,是國產大豆價格的1.5倍以上,玉米價格僅為豆油的三成左右,這一價格差推動部分起酥油生產企業調整原料配方,適當添加符合標準的改性油脂來降低成本。不排除未來原料價格進一步波動的情況下,會有更多企業調整配方結構,平衡產品成本與品質要求。

基於產業鏈調研梳理,國內起酥油產能主要集中在華東、華南兩大區域,主要原因在於這兩個區域是國內烘焙、煎炸食品加工產業最集中的區域,起酥油作為食品加工原料,運輸半徑相對有限,且對配送時效要求較高,生產企業多靠近下游消費市場布局,降低物流成本,保障產品新鮮度。華東區域以上海、山東、江蘇為核心,聚集了南僑食品等頭部企業,覆蓋長三角龐大的烘焙消費市場,同時輻射華北、東北區域。華南區域以廣東為核心,服務珠三角地區的食品加工出口和國內終端消費需求,配套完善的食品加工產業鏈。華中、西南區域近年也有部分新增產能落地,主要服務本地新興的烘焙消費市場,填補區域供給缺口,減少長途運輸帶來的成本增加。

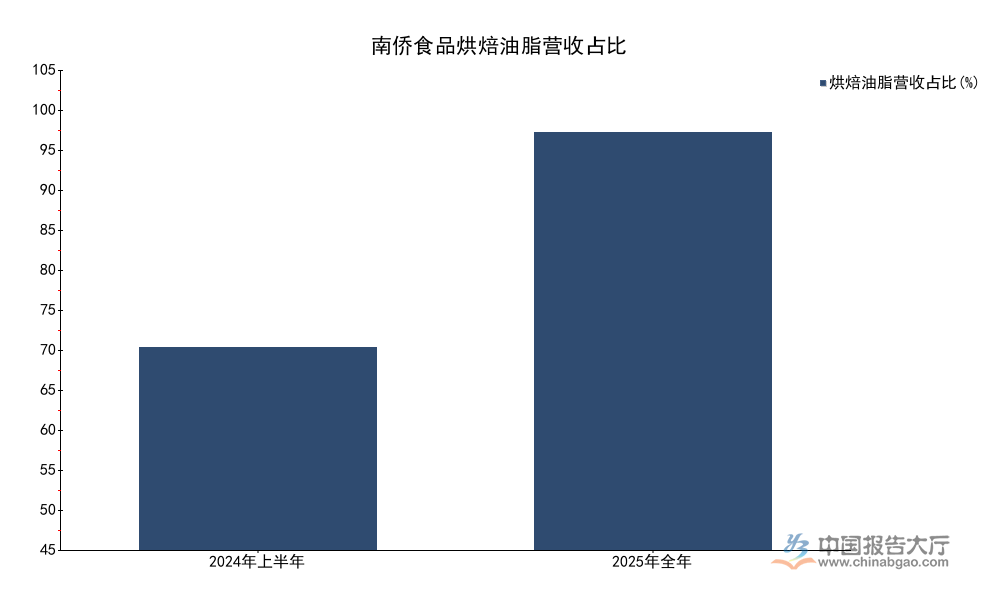

南僑食品 is國內烘焙酥油領域的龍頭企業,其烘焙應用油脂板塊包含起酥油、奶油等核心產品,是國內起酥油市場第一梯隊的核心企業。2025年南僑食品烘焙應用油脂產銷量分別完成8.36萬噸和8.39萬噸,生產端保持產銷基本平衡,產銷量差僅為3000噸左右,庫存水平維持在合理區間,反映出終端需求穩定,企業生產計劃安排合理。對比2024年上半年的經營數據,2024年上半年南僑食品實現總營業收入15.66億元,其中烘焙油脂業務貢獻營業收入7.56億元,占總營收比重的48.3%,2025年全年烘焙油脂業務收入完成30.59億元,占營業總收入的99.80%,這一變化說明企業戰略進一步聚焦烘焙油脂核心業務,起酥油作為烘焙油脂的核心品類,產能利用率維持在較高水平,頭部企業的專業化程度提升,行業集中度呈現緩慢上升的趨勢,中小品牌的市場空間被逐步擠壓。

烘焙領域是起酥油最大的下游應用場景,烘焙酥油占國內起酥油總消費量的六成左右,近年國內消費市場對低糖、無糖產品的需求持續上升,相關標準對低糖無糖聲稱有明確要求,根據《食品安全國家標準 預包裝食品營養標籤通則》GB 28050—2011規定,每100克或100毫升食品中糖含量不高於0.5克就可以聲稱為無或不含糖,低糖無糖烘焙產品的興起推動起酥油生產企業開發適配的專用起酥油產品,降低產品本身的糖含量,適配下游成品的低糖聲稱要求,這一類專用產品的附加值比普通起酥油高出10%-20%,成為頭部企業新的利潤增長點。《中國居民膳食指南(2022)》推薦,成年人每天烹調油攝入量25-30克為宜,消費者健康意識提升,也推動起酥油生產企業開發零反式脂肪酸的起酥油產品,逐步替代傳統的氫化起酥油,當前國內市場上的主流起酥油產品已經基本實現零反式脂肪酸的標註,符合國家食品安全標準要求,部分中小企業仍在生產少量含反式脂肪酸的低價產品,主要面向下沉市場。健康消費趨勢下,產品升級的速度加快,傳統產品的市場占比逐年下降。

煎炸酥油是起酥油的第二大細分品類,主要用於西式快餐、休閒食品的煎炸加工,不同於烘焙酥油,煎炸酥油要求更高的氧化穩定性和煙點,可反覆使用而不變質,產品性能要求和烘焙起酥油存在明顯差異。近年國內休閒食品市場規模穩定增長,帶動煎炸酥油需求保持穩定增長,但受消費健康化趨勢影響,部分連鎖餐飲企業開始調整產品結構,減少煎炸類產品的供應,增加烘焙、蒸煮類產品的占比,一定程度上放緩了煎炸起酥油的需求增速,部分生產企業開始將閒置的煎炸起酥油產能逐步轉向烘焙起酥油,適應市場需求結構的變化。從原料端來看,煎炸酥油對原料的穩定性要求更高,通常選用飽和度較高的棕櫚油作為主要原料,棕櫚油價格波動對煎炸酥油成本的影響比烘焙起酥油更大,近年國際棕櫚油價格波動幅度較大,也使得部分中小生產企業逐步退出煎炸酥油市場,頭部企業的市場占比進一步提升。

國內起酥油市場的競爭呈現梯隊化特徵,第一梯隊為年產能超過10萬噸的全國性企業,第二梯隊為年產能1-10萬噸的區域型生產企業,第三梯隊為年產能1萬噸以下的小型油脂加工廠,頭部企業憑藉品牌、技術、渠道優勢,逐步搶占中小品牌的市場份額,上市公司南僑食品作為第一梯隊的核心企業,近年的營收數據可反映頭部企業的發展趨勢,數據均來自企業年報,口徑統一,核心指標涵蓋總營收、烘焙油脂營收和占比,可清晰反映企業業務結構變化。

| 指標 | 2024年上半年 | 2025年全年 |

|---|---|---|

| 總營業收入(億元) | 15.66 | 30.65 |

| 烘焙油脂營收(億元) | 7.56 | 30.59 |

| 烘焙油脂營收占比(%) | 48.3 | 99.8 |

對比兩個時間段的核心數據,南僑食品已經完成業務結構調整,非核心業務基本剝離,營業收入幾乎全部來自烘焙油脂業務,業務聚焦程度大幅提升,2025年全年烘焙油脂銷量達到8.39萬噸,對應單位營收約為3.65萬元/噸,產品附加值明顯高於行業平均水平,反映出頭部企業在高端產品市場的品牌優勢。

進口起酥油的監管政策方面,海關總署明確,植物油脂或微生物油脂製造的起酥油2026年進口環節增值稅稅率適用9%,稅率水平和國內同類產品保持一致,未設置差異化稅率,有利於進口貿易的穩定開展,滿足國內對高端進口起酥油產品的需求,進口產品主要供應高端烘焙門店,占國內總消費量的比例不足5%,對國內市場整體格局影響有限。

國內食用油質量標準方面,按照GB/T 1536-2021《菜籽油》的規定,壓榨菜籽油分為一級和二級兩個質量等級,浸出菜籽油分為一級、二級和三級三個質量等級,不同等級的菜籽油價格差異較大,通常一級菜籽油價格比三級菜籽油高出15%左右,生產企業可根據起酥油的產品定位選擇不同等級的菜籽油作為原料,控制產品成本的同時適配不同下遊客戶的需求,高端起酥油產品多選用一級菜籽油作為原料,保障產品風味和品質,低端產品多選用二級或三級菜籽油,降低產品定價,滿足下沉市場需求。

若需獲取起酥油行業細分市場調研數據,可對接行業協會獲取最新統計信息。核心洞察:

更多起酥油行業研究分析,詳見中國報告大廳《起酥油行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。