中國報告大廳網訊,國內客車市場分析顯示,作為商用車領域面向公共出行與團體客運的核心板塊,近年受新能源轉型與出口拉動,整體呈現結構分化、穩中有升的發展態勢。客車行業位於汽車產業鏈中游整車製造環節,上游依託鋼材、三電系統、零部件供應商,下游對接公交公司、客運企業、旅遊集團等終端客戶,產品覆蓋公交、校車、臥鋪客車等多個細分品類,行業發展與政策導向、出行需求變化高度綁定。

新能源轉型是國內客車市場的核心驅動邏輯,雙碳目標下各地公共交通領域的電動化替換持續推進,中汽協公布的分時段數據覆蓋多個核心統計區間,反映行業增長的整體趨勢。國內客車市場的增長主要由新能源細分領域拉動,傳統燃油客車需求持續收縮,新增需求基本集中在新能源領域,尤其是6米以上的大中型客車,多用於城市公交、城際客運與團體出行,是新能源補貼與替換需求的核心承接對象。受地方政府財政預算與採購周期影響,新能源客車的銷量存在一定的年度波動,但整體增長的趨勢明確。結構分化的背景下,新能源板塊對行業整體增長的貢獻度持續提升。

| 統計周期 | 增速(%) |

|---|---|

| 2022-2024整體客車CAGR | 13.0 |

| 2024全年新能源客車 | 43.2 |

| 2025年1-11月新能源客車 | 33.6 |

整體客車市場複合增速維持在13%,全部由新能源細分領域貢獻,新能源細分領域的增速顯著高於行業平均水平,結構分化趨勢明確。2025年前11個月增速較2024年有所回落,不排除地方採購需求提前釋放的影響,部分原定2025年的採購項目提前至2024年完成,一定程度上攤薄了2025年的增長水平,全年增速仍將維持在合理區間。

細分產品結構中,公交客車占新能源客車總銷量的比例超過六成,是當前新能源市場的核心細分品類,其次是團體旅遊客車、校車、城際客運客車,臥鋪客車占比不足2%。新能源轉型速度最快的是公交領域,核心驅動因素來自政策補貼支持、燃油公交排放標準升級壓力,以及城市公共服務電動化的硬性要求,存量替換需求持續釋放。校車領域近年受出生人口總量變化影響,新增需求增長相對平穩,新能源滲透率逐步提升,部分地區已經要求新增校車必須採用新能源動力,未來需求增長的確定性較強。臥鋪客車主要用於長途道路客運,受高鐵網絡普及、私家車出行增長的雙重衝擊,整體需求持續下滑,市場規模逐年收縮,新能源滲透率處於行業較低水平。不同細分領域的需求特徵差異較大,頭部企業紛紛調整產品布局,優先聚焦新能源公交和旅遊客車領域,逐步壓縮傳統燃油臥鋪客車的產能。

早期新能源客車的補貼政策主要聚焦購車端,隨著行業滲透率提升,補貼逐步退坡,當前補貼方向轉向存量更新和後市場服務環節,適配新能源客車保有量增長後的市場需求變化。2025年國內針對新能源公交車出台專項更新補貼政策,明確了不同環節的補貼額度,直接降低公交運營企業的更新成本,進而拉動整車市場需求。公交公司作為新能源客車的核心採購方,普遍面臨較大的動力電池更換成本壓力,當前運營超過8年的新能源公交陸續進入電池更換周期,動力電池成本占新能源客車總成本的40%以上,大容量動力電池的單台更換成本可達數十萬元,對於中小規模的公交企業而言,這筆開支形成了較大的資金壓力。專項補貼政策的推出,直接緩解了企業的成本壓力,刺激了存量更新需求的釋放。2025年新能源公交車更新補貼標準為每輛8萬元,動力電池更換補貼為每輛4.2萬元,補貼資金由中央財政和地方財政按比例分擔,部分運力規模較大的城市,年度補貼總額可達數億元,能夠覆蓋當地超過三成的更新需求。

政策推出後,各地公交企業紛紛調整更新計劃,原本計劃延後的更新項目提前啟動,直接拉動了2025年新能源客車的訂單增長,部分主機廠針對補貼政策調整了生產排期,優先保障公交客車的訂單交付,上半年行業產能利用率較2024年同期提升超過5個百分點。不排除部分地區存在騙補風險,監管部門已經出台了相應的審核機制,要求補貼資金直接撥付給企業,並且要求車輛投入運營滿一定年限後方可申領補貼,整體風險處於可控範圍。

更新補貼政策推出後,國內新能源客車的需求結構發生明顯變化,此前新能源客車的需求主要來自新增運力投放,當前存量更新需求占比已經超過70%,成為市場需求的核心來源。這一變化也改變了行業的需求波動特徵,新增運力需求受地方城市擴張速度影響,波動幅度較大,而存量更新需求存在穩定的周期,一般新能源公交的使用周期為8-10年,每年更新需求規模相對穩定,能夠對沖新增需求波動帶來的影響,有助於行業維持平穩發展。動力電池更換補貼的推出,也帶動了客車後市場的發展,部分主機廠開始布局電池更換、回收、梯次利用業務,延伸了產業鏈的盈利空間,對於整車銷售也形成了正向支撐,用戶在購買新車時能夠獲得更完善的全生命周期售後保障,購車意願有所提升。當前補貼政策的覆蓋範圍僅針對公交客車,校車、旅遊客車等其他細分領域尚未納入補貼範圍,不同細分領域的需求增長仍然存在較大差異,這一政策導向也進一步強化了公交客車在新能源客車市場的核心地位。

中通客車是國內客車行業較早布局海外市場的頭部企業,近年持續調整業務結構,逐步加大海外市場拓展力度,國內市場受行業競爭加劇影響,營收規模存在一定波動。2023年的核心財務數據能夠反映企業在行業轉型期的經營狀態,盈利指標能夠直觀體現企業的經營質量。國內客車行業競爭激烈,整體盈利水平偏低,頭部企業的淨利率普遍維持在較低個位數,中通客車的盈利表現符合行業整體特徵。

| 指標名稱 | 指標數值(%) |

|---|---|

| ROE | 2.6 |

| 毛利率 | 21.6 |

| 淨利率 | 1.6 |

| 資產負債率 | 67.9 |

| 營業收入增速 | -19.6 |

| 歸母淨利潤增速 | -29.2 |

2023年中通客車營收和淨利潤均出現下滑,主要受國內客車市場需求波動、原材料價格波動以及國內市場競爭加劇影響,盈利水平維持在行業平均區間,21.6%的毛利率高於多數中小客車企業,體現了頭部企業的規模成本優勢。資產負債率處於行業合理區間,並未出現明顯的償債風險,整體經營風格偏穩健。

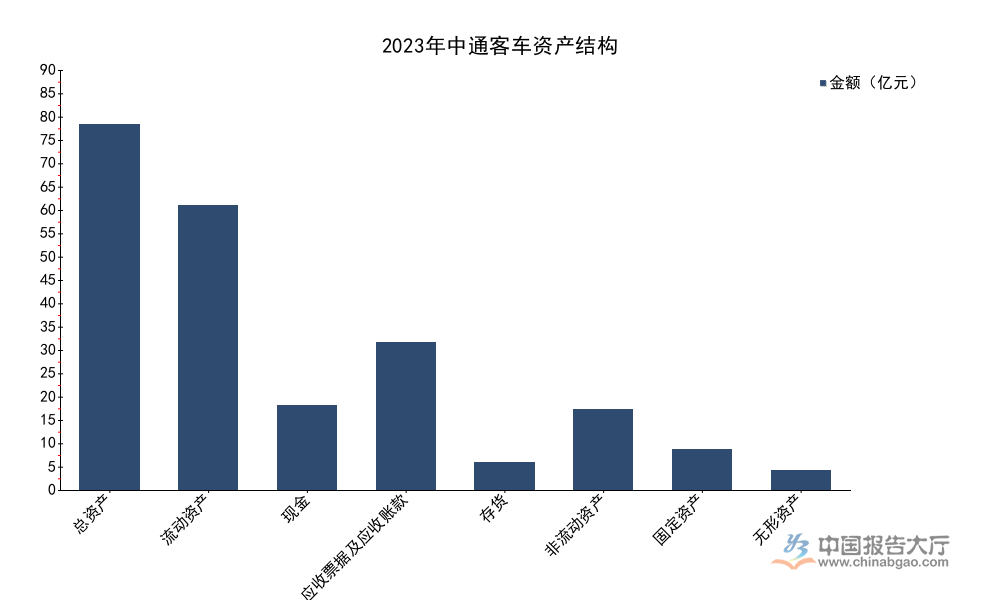

客車行業屬於輕固定資產、重營運資金的行業,下遊客戶多為公交公司、客運企業,付款周期較長,普遍存在一定的帳期,因此應收款項在總資產中的占比普遍較高。中通客車的資產結構符合行業整體特徵,流動資產占總資產的比例超過七成,體現了企業較強的流動性應對能力,能夠應對需求波動帶來的資金壓力。近年中通客車持續加大海外市場拓展力度,海外業務占比持續提升,2025年上半年海外業務營收占比已經達到70%,成為企業營收的核心來源。

| 資產項目 | 金額(億元) |

|---|---|

| 總資產 | 85.06 |

| 流動資產 | 66.26 |

| 現金 | 19.62 |

| 應收票據及應收帳款 | 34.26 |

| 存貨 | 6.38 |

| 非流動資產 | 18.80 |

| 固定資產 | 9.37 |

| 無形資產 | 4.52 |

應收票據及應收帳款占流動資產的比例超過一半,符合客車行業的運營特徵,下遊客戶多為地方國有企業,信用資質整體較高,壞帳風險相對可控,但較高的應收帳款占比也一定程度上占用了企業的營運資金,拉低了整體資產周轉效率。現金儲備規模接近短期借款的四倍,短期償債能力充足,能夠應對行業需求波動帶來的流動性壓力。

國內客車市場需求相對飽和,頭部企業紛紛加大海外市場拓展力度,憑藉產品性價比優勢,中國客車在東南亞、中東、拉美等區域市場的認可度持續提升,出口規模快速增長。中通客車作為出口布局較早的頭部企業,海外銷量的增長能夠反映中國客車出口的整體增長趨勢,從2021年到2024年,海外銷量從1707輛增長至6220輛,三年間銷量增長超過2.6倍,增速與行業整體水平基本持平,2021年至2024年中國客車出口量年均增速達到53.9%,出口規模實現翻倍增長。出口市場的競爭環境和國內市場不同,中國客車的新能源技術優勢已經逐步顯現,新能源客車出口增速顯著高於傳統燃油客車,部分歐洲國家也開始批量採購中國生產的新能源客車,中國產品的競爭力已經從價格優勢轉向技術+價格的雙重優勢。

中國客車出口的快速增長,本質上是中國新能源汽車產業鏈優勢的向外延伸,國內完善的三電系統配套體系,使得中國新能源客車的生產成本顯著低于海外競爭對手,相較於歐洲本土生產的新能源客車,中國產品的價格低30%以上,同時技術水平能夠滿足國際標準,對於多數發展中經濟體而言,中國產品的吸引力十分突出。頭部企業紛紛針對不同區域市場調整產品配置,針對東南亞市場推出適應高溫高濕環境的車型,針對中東市場推出更高功率的空調系統,產品適配性不斷提升,進一步拉動了出口增長。

當前中國客車出口的核心市場集中在東南亞、中東、拉美等發展中經濟體,這些區域的公共運輸基礎設施建設處於升級階段,對大中型客車的需求較大,同時對價格較為敏感,中國客車的性價比優勢能夠得到充分發揮,合計占中國客車出口總量的比例超過七成。近年歐洲、澳洲等發達經濟體對中國新能源客車的需求也在逐步增長,中國新能源客車的技術水平已經達到國際領先水平,能夠滿足發達經濟體的排放標準和安全要求,部分核心城市已經批量採購中國新能源客車用於城市公交運營,出口市場的結構逐步多元化。出口市場也面臨一定的不確定性,地緣政治衝突、關稅壁壘、匯率波動都會對出口企業的盈利產生影響,部分頭部企業已經開始通過在海外建立組裝工廠的方式規避關稅壁壘,降低運營風險,這一布局模式的長期效果仍有待觀察。不同區域市場的准入標準存在較大差異,部分發達經濟體的認證周期較長,前期投入成本較高,對於中小企業而言,出口門檻仍然較高,出口市場的集中度逐步提升,頭部企業的優勢不斷放大。

獲取完整細分市場數據可聯繫專業產業研究機構,核心洞察總結如下:

更多客車行業研究分析,詳見中國報告大廳《客車行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。