中國報告大廳網訊,當前全球6G產業仍處於技術研發試驗階段,中國在6G技術儲備和專利布局上處於全球第一梯隊,產業生態培育逐步加快,資本市場對6G賽道的關注度持續提升。

全球範圍內,6G技術研發的競爭核心集中在專利布局和核心技術標準制定,主要經濟體都將6G作為下一代移動通信技術的核心發力點,中國、美國、歐盟、韓國、日本均推出了各自的6G研發計劃,專利申請量是衡量技術儲備競爭力的核心指標。截至2025年6月,我國6G專利申請量占全球約40.3%,位居全球首位,這一占比高於5G時代中國專利的全球占比,反映出中國在6G研發階段的提前布局成效。太赫茲通信、通感一體、空天地一體化網絡等6G核心細分技術領域,中國的專利占比均高於全球平均水平,和中國早早啟動6G技術預研直接相關。IMT-2030(6G)推進組早在2019年就成立,先後發布了6G白皮書、技術框架等多份文件,引導國內產學研各方提前布局核心技術,使得中國在6G研發的早期階段就占據了專利優勢。

美國和韓國在6G核心器件領域的專利占比相對較高,歐洲則在標準制定層面占據一定優勢,全球專利布局呈現出多極競爭的格局,中國憑藉規模優勢位居第一梯隊前列。6G研發階段的專利申請主體已經從過去的以科研院所為主,逐步轉向以企業為主,國內頭部通信設備企業、晶片設計企業已經成為6G專利申請的核心力量,技術轉化的速度將快於5G階段,產學研銜接更加順暢。中國的6G技術儲備從研發到產業化的路徑更加清晰,專利優勢有望逐步轉化為產業競爭優勢。後續隨著標準制定的推進,全球專利格局會出現一定調整,但中國當前的領先地位短期內不會發生根本性改變。

國內6G第一階段技術試驗已經完成,形成了超300項關鍵技術儲備,覆蓋核心器件、組網架構、應用場景等全產業鏈各個環節,這些技術儲備為後續第二階段技術試驗和標準制定打下了堅實基礎。上游核心器件領域的技術儲備占比超過40%,反映出行業已經意識到上游卡脖子環節的重要性,加大了對太赫茲晶片、射頻前端等核心器件的研發投入。中游網絡設備領域的技術儲備主要集中在通感一體化基站、智能超表面(RIS)等新型設備領域,空天地一體化網絡的組網技術儲備也占據一定比例,滿足6G全域覆蓋的技術需求。下游應用場景的技術儲備則主要圍繞工業元宇宙、遠程醫療、數字孿生等典型6G應用展開,已經形成了多個小規模試驗網,驗證了相關技術的可行性。

6G技術疊代和5G不同,5G主要是面向移動網際網路流量提升的疊代,而6G是面向萬物智聯的全域通信能力升級,技術難度遠高於5G,超300項關鍵技術儲備意味著國內已經完成了6G技術的初步布局,覆蓋了6G的核心技術方向,沒有出現明顯的技術盲區。部分關鍵核心器件的技術指標已經接近國際先進水平,部分細分領域甚至實現了反超,太赫茲通信的核心器件研發已經取得突破性進展,能夠滿足試驗階段的需求。國內多個國家級科技創新平台都將6G核心技術作為重點支持方向,大量科創資本也提前布局6G上游細分領域,推動技術研發進度持續超預期。國內6G技術研發的進度已經快於多數行業機構此前的預期,為2030年實現規模組網打下了堅實基礎。

國內6G產業的培育率先在科創資源集中、產業鏈配套完善的區域啟動,多個地方先後出台針對性支持政策,吸引6G上下游企業集聚,打造6G產業集聚區。不同區域根據自身的產業基礎和資源稟賦,出台的支持政策方向也存在明顯差異,當前國內已經形成了京津冀、長三角、粵港澳三大6G產業集聚區,其中北京經開區和長三角G60科創走廊是兩大集聚區的核心承載地,政策支持力度走在全國前列。

| 區域 | 支持類型 | 參數值 |

|---|---|---|

| 長三角G60科創走廊 | 經費支持比例上限 | 30% |

| 長三角G60科創走廊 | 經費支持額度上限 | 3000萬元 |

| 北京經濟技術開發區 | 6G標準提案獎勵上限 | 200萬元 |

| 北京經濟技術開發區 | 共性平台年度支持上限 | 3000萬元 |

| 北京經濟技術開發區 | 已聚集產業鏈企業數 | 80家 |

| 北京經濟技術開發區 | 2025年產業規模 | 200億元 |

長三角G60科創走廊側重產業化項目的經費補貼,北京經開區側重標準研究與共性技術平台建設,兩地的支持方向差異和自身產業基礎高度匹配,北京依託央企、科研院所和總部企業集中的優勢,重點推動全球標準制定,長三角依託完善的電子信息製造產業鏈配套,重點支持技術成果轉化和項目落地。北京經開區已經形成初步產業規模,集聚效應初步顯現。

地方出台的6G產業支持政策,不僅僅帶來了直接的資金支持,更重要的是帶動了社會資本對6G賽道的投入,引導產學研資源向6G領域集聚,加速了6G產業生態的培育。獲得政策支持的6G項目研發進度普遍快於預期,多個核心技術試驗項目已經提前完成階段性目標,共性技術平台的建設也已經初具規模,能夠為中小企業提供6G技術研發測試等公共服務,降低了中小企業進入6G賽道的門檻。政策支持對標準制定的帶動作用最為明顯,國內企業在3GPP的6G標準提案數量占比持續提升,已經接近全球的一半,北京經開區對標準提案占比超過5%的單位給予最高200萬元的獎勵,直接調動了企業參與標準制定的積極性。

長三角的經費支持政策帶動了大量產業化項目落地,多個6G核心器件量產線已經啟動建設,預計在2027年前後就能實現小規模量產,為6G試驗網建設提供國產器件支撐。地方政策的落地已經形成了差異化的產業分工,京津冀側重技術研發和標準制定,長三角側重成果轉化和器件製造,粵港澳側重下游應用場景開發,這種差異化分工格局避免了區域間的惡性競爭,有利於全國6G產業生態的協同發展。後續會有更多地方出台6G產業支持政策,但核心集聚區的優勢已經確立,產業資源向核心集聚區集聚的趨勢不會改變,未來國內6G產業將形成以三大核心集聚區為引領,其他區域特色應用為補充的發展格局。

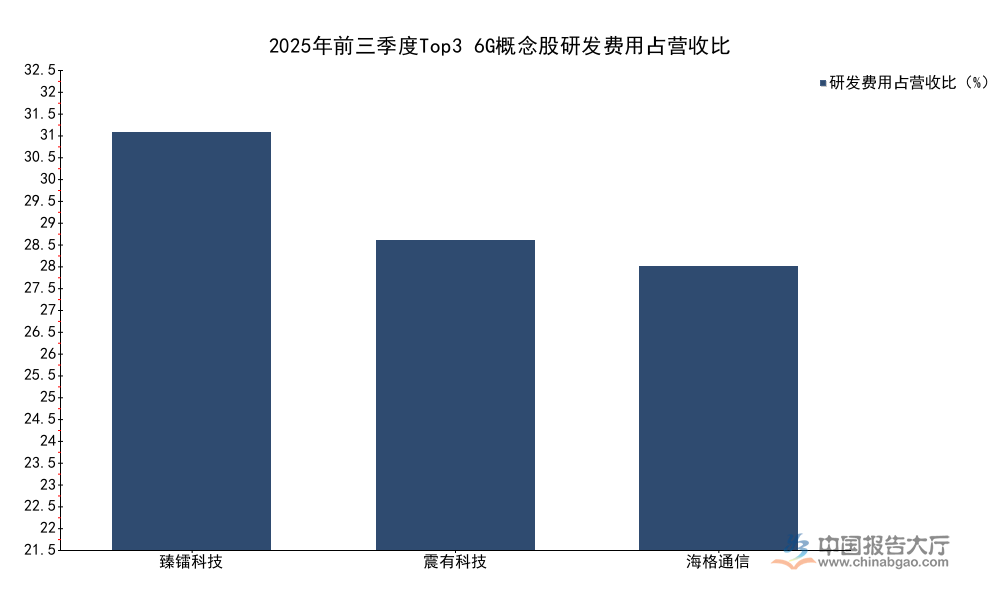

A股已經形成了清晰的6G概念股板塊,截至2025年底,A股共有34隻6G概念股,覆蓋上游晶片、射頻器件,中游基站設備、核心網,下游應用場景等全產業鏈各個環節。研發投入強度是衡量6G概念股技術研發力度的核心指標,2025年前三季度數據顯示,8隻個股的研發費用占營業收入比例超過10%,反映出頭部企業對6G研發的重視程度較高。上游核心晶片環節的研發投入強度顯著高於中下游環節,核心晶片企業需要持續投入大量資源進行技術研發,才能跟上6G技術疊代的步伐。

| 企業名稱 | 研發費用占營收比(%) |

|---|---|

| 臻鐳科技 | 32.12 |

| 震有科技 | 23.81 |

| 海格通信 | 21.85 |

布局6G核心晶片的臻鐳科技研發投入占比超過30%,顯著高於另外兩家布局系統集成和通信解決方案的企業,符合上游核心晶片環節技術密集度高的特徵,也反映出當前6G研發的核心難點集中在上游器件環節,後續上游環節的研發投入仍將維持高位。核心晶片環節的高投入也意味著更高的技術壁壘,頭部企業憑藉研發投入優勢有望率先實現技術突破,占據市場先機。

頭部6G概念股的業績表現已經出現明顯分化,布局核心晶片環節的企業受益於6G研髮帶來的訂單增長,業績增速顯著高於行業平均水平,臻鐳科技作為國內6G核心射頻晶片的核心供應商,2025年前三季度的業績表現尤為突出。臻鐳科技2025年前三季度實現營業收入3.02億元,同比增長65.76%,歸母淨利潤達到1.01億元,同比增長598.09%,業績高速增長背後,除了原有業務的增長外,6G晶片研發相關的訂單和政府補貼貢獻了重要增量。國內6G技術試驗對核心射頻晶片的需求持續增長,臻鐳科技提前布局相關產品,已經進入多個國家級6G試驗項目的供應商名單,訂單釋放帶動業績增長。

截至2026年4月17日收盤,6G概念股今年以來平均上漲18.42%,顯著高於A股平均漲幅,反映出市場對6G賽道的看好。4月以來,日均成交額環比增長超20%的6G概念股有16隻,賽微電子4月以來日均成交額達到36.52億元,環比增長112.21%,資金關注度高度集中。2025年下半年到年底,共有12隻6G概念股獲得10家以上機構調研,頭部核心企業獲得的調研次數更多,機構對6G賽道的調研熱度持續提升。當前6G產業還未進入大規模商業化階段,多數企業的6G相關業務還未貢獻大規模營收,業績增長更多來自研發投入帶動的政府補貼和前期小批量訂單,後續業績的持續增長仍依賴於6G商業化進程的推進。當前資本市場的熱度反映了市場對6G長期增長空間的提前定價,部分估值已經反映了未來三年的增長預期,後續需要關注技術研發進度是否符合預期,短期可能出現估值波動。

全球通信行業普遍預計6G將在2030年實現正式商用,中國信息通信研究院、IMT-2030(6G)推進組、全球移動通信系統協會(GSMA)等權威機構都對6G商業化後的長期市場增長做出了預測,核心預測指標圍繞連接需求和流量增長展開,隨著物聯網、人工智慧、元宇宙等技術的快速發展,智能終端的數量快速增長,對通信連接的需求也持續提升,6G需要滿足海量終端連接、超大流量傳輸、低時延高可靠等多重需求,因此連接規模和流量增長是衡量6G市場空間的核心指標。梳理權威機構發布的核心預測數據,口徑統一為2040年的市場狀態如下:

| 指標 | 預測值 | 對比基準 | 時間節點 |

|---|---|---|---|

| 各類終端連接數增長倍數 | 超30倍 | 2022年基數 | 2040年 |

| 月均流量增長倍數 | 超130倍 | 2022年基數 | 2040年 |

| 全球智能終端連接規模 | 1216億台 | - | 2040年 |

| 6G連接數占全球總連接數比例 | 超50% | - | 2040年 |

從預測數據來看,6G帶動的終端連接數和月均流量增長幅度遠高於5G對4G的提升幅度,6G商用後十年,連接數和流量都將實現百倍到數十倍的增長,這意味著6G產業的市場空間將遠遠超過5G,為全球通信產業帶來新的增長周期。不同機構對增長空間的預測方向一致,數值差異在合理範圍內,行業對6G長期增長的判斷基本達成共識。

國內權威機構預測,到2030年中國6G市場規模將達到1.3萬億元,這一規模對應6G商用初期的市場空間,主要來自網絡建設帶動的設備投資,後續隨著應用場景的落地,市場規模將持續增長。全球範圍內,Dell'Oro Group預測,在2029至2034年期間,累計6G RAN投資預計將占全球移動通信RAN投資的55%至60%,反映出6G網絡建設階段的投資規模巨大,將帶動上游設備和器件企業的業績增長。中國信息通信研究院和GSMA都判斷,中國將在2030年率先實現6G商用,具備規模組網能力,6G將率先在中國、歐洲、美國等經濟體實現商用,中國憑藉龐大的市場空間和完善的產業鏈配套,有望成為全球最大的6G市場。

從產業鏈結構來看,上游核心器件環節將率先受益於6G網絡建設,中游網絡設備企業也將獲得大規模訂單,下游應用場景的爆發將晚於網絡建設,預計在2030年之後逐步啟動,到2040年下游應用的市場規模將超過網絡建設,成為6G市場的核心增量。6G不僅僅是移動通信技術的一次疊代,更是開啟萬物智聯時代的基礎設施,將帶動數字經濟進入新的發展階段,對實體經濟的賦能作用將遠遠超過5G。當前6G技術研發仍然存在一些不確定性,部分核心技術的成熟度仍然不足,商業化進程可能會出現一定的延遲,市場規模也可能會出現一定的調整,最終的市場規模仍有待觀察。當前的預測數據是基於現有技術發展進度做出的判斷,後續隨著技術研發的推進,預測數據也會出現相應調整,產業參與者需要根據技術進度動態調整自身的戰略布局。

若您需要獲取6G產業鏈細分環節的深度調研數據,可關注後續專項報告發布。

更多6G行業研究分析,詳見中國報告大廳《6G行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。