中國報告大廳網訊,電子元器件是電子信息製造業的核心基礎環節,處於產業鏈中游,上游對接半導體材料與生產設備,下游覆蓋消費電子、汽車電子、工業控制、通訊設備等多個領域,當前國內電子元器件行業競爭格局呈現分層清晰、頭部集中、腰部專精的特徵,不同規模層級的企業在資產配置、運營效率上呈現明顯差異。大型頭部企業覆蓋多品類產品線,具備規模效應與全產業鏈布局優勢,占據大部分市場份額,腰部中小企業多聚焦細分賽道,依託細分市場的客戶資源與技術積累維持運營,其資產結構與運營特徵直接反映細分賽道的競爭狀態。

電子元器件行業的市場主體按照規模可以劃分為三個層級,第一層級是年營收超百億元的綜合性頭部廠商,涵蓋了晶圓製造、高端集成電路、大規模被動元件等領域,代表企業包括韋爾股份、聞泰科技、村田製作所等,這類企業占據全球電子元器件市場超過五成的份額,具備全產業鏈布局能力,能夠覆蓋下游主流品牌客戶的全品類需求。第二層級是年營收在1億元到50億元之間的腰部廠商,這類企業大多聚焦某一個細分品類,比如汽車連接器、片式電阻、定製電容等,專注服務特定領域的客戶,部分企業已經進入頭部企業的供應鏈體系,具備一定的技術壁壘,東南電子作為國內電子元器件細分領域的腰部上市企業,主營連接器產品,其披露的2025年三季度資產數據能夠反映國內腰部電子元器件企業的普遍資產特徵。

資產結構是企業競爭能力的直接體現,電子元器件行業屬於資本密集型與技術密集型結合的產業,固定資產與營運資金的占比能夠反映企業的運營模式,腰部企業由於聚焦細分賽道,不需要大規模的跨品類產能布局,資產配置更多向營運資金傾斜,以應對下遊客戶的帳期需求與原材料波動風險。本次選用的樣本企業披露的2025年三季度末資產數據,涵蓋了期初與期末的各類資產餘額,能夠直觀反映當期資產配置的變化,所有數據均來自樣本企業三季度報告披露的合併資產負債表項目,口徑統一,不存在邏輯衝突。所有指標單位統一為元,保留兩位小數。

| 流動資產項目 | 期初餘額 | 期末餘額 |

|---|---|---|

| 貨幣資金 | 296837481.59 | 257518611.59 |

| 交易性金融資產 | 200100000.00 | 225820000.00 |

| 應收帳款 | 116057012.49 | 108856070.04 |

| 應收款項融資 | 18973195.30 | 23819407.19 |

| 應收票據 | 1308498.04 | 3492468.81 |

| 預付款項 | 1449694.84 | 2514644.48 |

| 其他應收款 | 7957691.50 | 441642.06 |

| 存貨 | 70114019.46 | 72229214.24 |

| 其他流動資產 | 4576184.05 | 6651462.89 |

| 流動資產合計 | 717373777.27 | 701343521.30 |

樣本企業流動資產總額當期略有下降,主要受貨幣資金減少帶動,交易性金融資產規模有所提升,反映腰部企業在維持流動性的同時,提升了閒置資金的使用效率。應收帳款規模略有下降,反映企業在2025年加強了應收帳款管理,賒銷規模有所收縮,應對下游需求波動的風險偏好趨於保守。存貨規模小幅提升,符合電子元器件行業原材料備貨的常規操作。

資產總規模層面,樣本企業總資產規模約為9.11億元,符合腰部電子元器件企業的規模特徵,這類企業大多專注細分領域,不會盲目擴張跨品類產能,資產規模穩定,不會出現大規模的波動。流動資產占總資產的比例達到77%左右,遠高於頭部綜合性電子元器件企業的流動資產占比水平,頭部企業由於需要大規模投資晶圓廠、產線設備等固定資產,流動資產占比通常在50%以下,這一差異反映了腰部企業的運營特徵,腰部企業更多依賴訂單式生產,不需要重資產投入,更多資金用於營運周轉,適配細分賽道多品種小批量的訂單需求。部分細分領域的腰部企業為了綁定下游核心客戶,會保持較高的流動資產比例,應對客戶臨時的訂單調整需求,這一定程度上體現了細分賽道企業的競爭策略,通過維持較高的流動性來提升客戶服務的靈活性,鞏固自身在細分供應鏈中的位置。

當前國內電子元器件行業集中度持續提升,頭部企業通過併購整合不斷擴大市場份額,腰部企業則在細分賽道深耕,部分缺乏核心技術的中小微型企業逐步被市場出清,行業競爭格局持續優化。頭部企業的競爭優勢主要體現在規模效應、研發投入、客戶資源三個方面,頭部企業每年的研發投入占營收比例普遍超過10%,能夠跟進下游5G、汽車電子、人工智慧等領域的技術升級需求,不斷推出符合市場需求的新產品,而腰部企業的研發投入更多集中在細分領域的工藝改進,圍繞核心客戶的需求做定製化開發,研發投入的方向更為聚焦。這一競爭分層的格局已經穩定,短期內不會出現大規模的層級流動,頭部企業很難完全覆蓋所有細分領域的定製化需求,給腰部企業留下了生存空間,腰部企業只要維持自身在細分領域的技術壁壘與客戶粘性,就能夠維持穩定的市場份額。

流動資產的結構變動能夠反映企業運營策略的調整,電子元器件行業在2023年到2024年經歷了一輪去庫存周期,2025年下游需求逐步企穩,企業的流動資產結構也出現了相應的調整。從樣本企業的數據來看,貨幣資金期末餘額較期初下降了約3932萬元,降幅約13.2%,交易性金融資產增加了約2572萬元,增幅約12.8%,這一變化反映企業將部分閒置貨幣資金轉為交易性金融資產,提升了資金的收益水平,在需求平穩的周期內,企業更傾向於提升閒置資金的使用效率,而不是保持過高的現金儲備。應收帳款期末餘額較期初下降了約720萬元,降幅約6.2%,反映企業在下游需求企穩後,調整了信用政策,收緊了對中小客戶的賒銷額度,降低了壞帳風險,這一調整符合行業周期變化的邏輯,在需求復甦初期,企業更傾向於控制風險,優化應收款項的質量。

應收款項融資期末餘額較期初增加了約485萬元,增幅約25.5%,反映企業更多將應收款項用於融資,降低了自身的資金占用,提升了資金的周轉效率,這一操作也符合當前腰部企業的融資特徵,電子元器件行業的應收帳款質量普遍較高,下遊客戶多為規模較大的品牌廠商,應收款項的違約風險較低,適合用於融資質押,能夠有效降低企業的融資成本。應收票據期末餘額較期初增加了約218萬元,增幅超過166%,這背後可能是下遊客戶更多使用票據進行結算,降低了自身的資金壓力,對上游供應商來說,票據的流動性高於普通應收帳款,也更容易用於融資,整體風險水平並沒有明顯提升。預付款項增加了約106萬元,增幅約73.5%,反映企業為了應對上游原材料價格可能出現的上漲,提前增加了對上游原材料的預付款,鎖定原材料供應與價格,這一操作也反映了企業對未來下游需求的判斷,認為需求會維持穩定,因此提前備貨保障生產。其他應收款大幅下降了約752萬元,降幅超過94%,這一異常波動主要是由於前期的往來款在當期收回,不代表常規運營層面的變化,仍有待觀察具體的後續披露信息。存貨期末餘額較期初增加了約212萬元,增幅約3%,存貨規模的小幅增長符合下游需求企穩後的備貨需求,企業並沒有大規模增加存貨儲備,整體存貨規模控制合理,反映企業對後續需求的判斷偏謹慎,沒有出現盲目囤貨的情況。其他流動資產增加了約208萬元,增幅約45%,主要是待抵扣進項稅等項目的增加,屬於正常的運營變動,對整體資產結構影響較小。流動資產合計期末較期初下降了約1603萬元,降幅約2.2%,整體流動資產規模變動不大,反映企業的營運規模保持穩定,沒有出現大規模的擴張或者收縮。

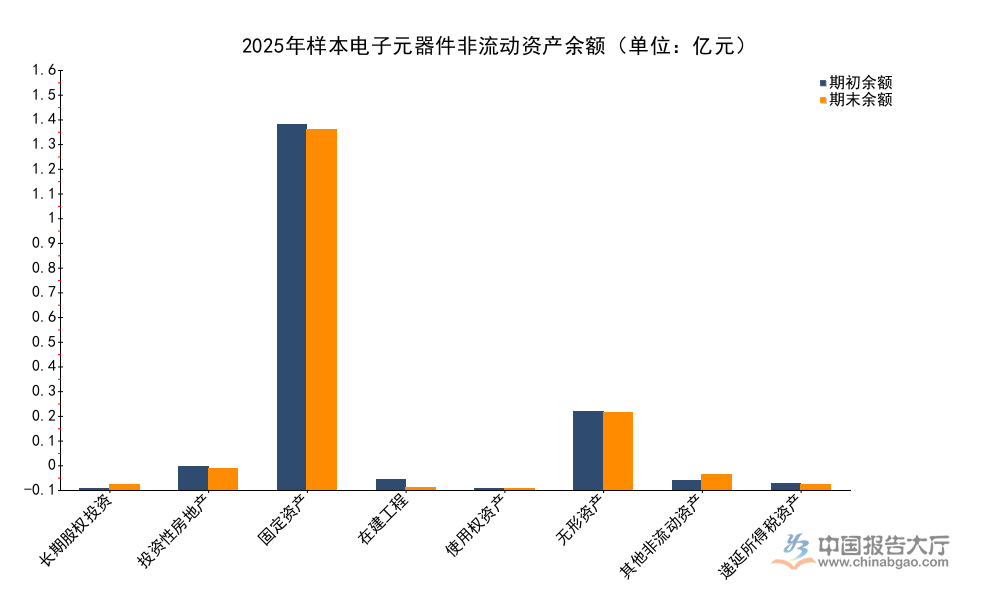

非流動資產的布局反映企業長期的產能與技術布局策略,電子元器件行業的非流動資產主要包括固定資產、投資性房地產、無形資產等,其中固定資產主要是生產設備與廠房,無形資產主要是專利技術與土地使用權,非流動資產的變動能夠反映企業長期的擴張策略。腰部企業由於專注細分賽道,不會大規模增加非流動資產的投入,通常只會對現有產線進行升級改造,維持產能滿足現有訂單需求,不會盲目擴產。樣本企業披露的非流動資產期初期末數據口徑統一,所有項目均來自合併資產負債表,所有指標單位統一為元,保留兩位小數。

| 非流動資產項目 | 期初餘額 | 期末餘額 |

|---|---|---|

| 長期股權投資 | 79694.12 | 226896.67 |

| 投資性房地產 | 10042787.54 | 9223210.73 |

| 固定資產 | 158243668.78 | 155660768.34 |

| 在建工程 | 4611959.11 | 1054894.61 |

| 使用權資產 | 579523.51 | 464433.26 |

| 無形資產 | 33953635.21 | 33544926.38 |

| 其他非流動資產 | 4083050.00 | 6658703.03 |

| 遞延所得稅資產 | 2828861.16 | 2433943.06 |

整體來看,樣本企業非流動資產規模小幅下降,核心資產固定資產與無形資產的餘額均略有減少,符合企業維持現有產能規模,不進行大規模擴張的策略。在建工程規模大幅下降,反映前期的產線升級項目已經完成轉固,沒有新的大規模在建項目上馬,這一特徵符合腰部企業的擴張節奏,在行業需求沒有出現大幅增長的情況下,企業不會輕易啟動新的產能投資項目。

固定資產期末餘額較期初下降了約258萬元,降幅約1.6%,降幅較小,主要是正常的折舊計提,沒有出現大規模的固定資產處置,反映企業的現有產能維持穩定,生產規模沒有出現明顯的收縮或擴張。投資性房地產期末餘額較期初下降了約82萬元,降幅約8.2%,主要是折舊與攤銷帶來的自然下降,樣本企業沒有新增投資性房地產,也沒有大規模處置,整體布局穩定。在建工程期末餘額較期初下降了約356萬元,降幅約77.1%,前期投入的產線升級項目已經完工轉固,說明企業完成了一輪產線升級,生產效率得到提升,短期內不需要新的大規模資本開支。無形資產期末餘額較期初下降了約41萬元,降幅約1.2%,同樣是正常攤銷帶來的變化,沒有出現大規模的無形資產處置,說明企業持有的專利技術與技術儲備維持穩定,能夠滿足現有生產與新產品開發的需求。長期股權投資小幅增加,反映企業對產業鏈上下游的小比例投資有所增加,布局上下游有助於鞏固自身的供應鏈穩定性,降低原材料供應的風險。其他非流動資產增加了約258萬元,增幅約63.1%,主要是預付的設備款等長期資產款項,說明企業已經開始為下一輪小規模的產線升級做準備,整體投資規模不大,不會對企業的現金流造成太大壓力。遞延所得稅資產下降了約40萬元,降幅約14%,主要是可抵扣暫時性差異的減少,屬於正常的財稅核算變動,對企業運營沒有實質性影響。

從核心資產的變動來看,腰部電子元器件企業在2025年的擴張策略偏謹慎,維持現有產能規模,優化資產結構,提升資金使用效率,這一策略反映了腰部企業對當前行業競爭環境的判斷,行業頭部集中趨勢明顯,下遊客戶對供應商的資質要求不斷提升,腰部企業需要維持足夠的流動性來滿足客戶的要求,同時控制資本開支,降低財務風險,鞏固自身在細分賽道的位置。與之形成對照的是,頭部企業在2025年仍然維持較高的資本開支,不斷擴大高端產品的產能,提升高端市場的份額,進一步擠壓中小微型企業的生存空間,這一差異化的資本開支策略,進一步強化了行業的分層競爭格局,頭部企業占據高端市場與大眾市場,腰部企業占據細分定製市場,市場邊界逐步清晰,競爭烈度維持在穩定水平。

如需獲取更多細分賽道企業運營數據,可查詢上市公司公開披露報告獲取詳細信息。

更多電子元器件行業研究分析,詳見中國報告大廳《電子元器件行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。