中國報告大廳網訊,生物醫藥作為融合生物技術與製藥領域的核心產業,正憑藉剛性需求、技術創新與政策支持實現全球範圍內的高速增長。2026 年,全球生物醫藥市場呈現多極增長格局,其中全球整體市場規模預計達 6664.1 億美元,靶向腫瘤生物藥細分市場規模達 710.1 億美元,中國市場以 5.86 萬億元的規模成為重要增長引擎,行業整體展現出強勁的投資潛力與發展韌性。

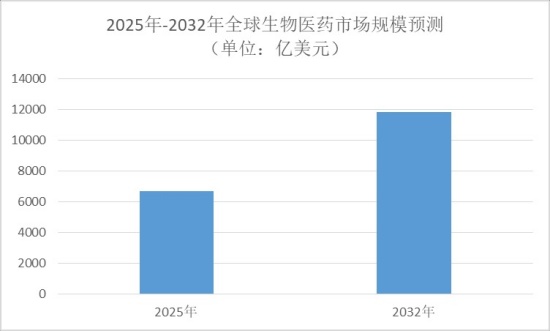

全球生物醫藥市場正處於持續擴容的黃金周期,2025 年市場規模已達 6664.1 億美元,預計 2025 至 2032 年將以 8.6% 的複合年增長率穩步增長,到 2032 年突破 11838.7 億美元。從區域分布來看,北美地區憑藉強大的研發實力、完善的監管體系和充足的報銷支持,占據全球 49.84% 的市場份額,2024 年市場規模達 3092.5 億美元,2023 年營收為 2850 億美元,持續領跑全球市場。

亞洲太平洋地區成為增長最快的區域市場,憑藉龐大的患者群體、較低的臨床試驗成本、政府政策支持以及務實的監管流程,貢獻了全球近 50% 的臨床 trial 活動,其中中國在亞洲 Phase I 臨床 trial 中占比接近 40%。2026 年,中國生物醫藥市場規模已達 5.86 萬億元,同比增長 12.3%,科創板 110 余家生物醫藥企業 2025 年營收達 1482.77 億元,同比增長 18.1%,淨利潤 33.91 億元實現扭虧為盈,成為全球市場的重要增長極。

歐洲地區保持穩定增長態勢,行業合作頻繁、政府資金支持力度大且研發活動活躍,2023 年有企業獲得 2670 萬美元融資用於癌症新療法研發。拉丁美洲和中東及非洲市場則以相對溫和的增速發展,主要驅動力包括市場參與者的合作拓展以及醫療基礎設施的持續改善。

在產品類型方面,免疫調節劑占據主導地位,2024 年成為生物醫藥市場最大細分板塊,其中單克隆抗體憑藉頻繁的監管審批和廣泛的應用場景成為核心驅動力,2020 至 2021 年間全球獲批的產品中包含 97 種單克隆抗體。疫苗板塊位列第二,2021 年全球疫苗市場通過 94 家製造商供應了約 1600 萬劑 47 種疫苗,新型和季節性疾病的預防需求以及年度疫苗接種計劃推動板塊持續增長,2023 年已有針對基孔肯雅病毒的單劑量減毒活疫苗獲得批准。

激素板塊受胰島素需求增長帶動,2023 年全球糖尿病患者達 5.37 億人,預計 2030 年將增至 6.43 億人,2045 年進一步達到 7.83 億人,持續支撐板塊需求。酶類和抗感染類產品則分別憑藉酶工程技術進步、胃腸道疾病及腫瘤患病率上升,以及國內外廠商的價格優勢保持穩定增長。

靶向腫瘤生物藥作為生物醫藥領域的核心細分賽道,2026 年市場規模將達 710.1 億美元,預計 2026 至 2036 年將以 8.6% 的複合年增長率增長,2036 年突破 1620.4 億美元。產品結構上,單克隆抗體占比 43.7%,是該賽道的基石產品;抗體藥物偶聯物和雙特異性抗體等下一代工程化產品快速崛起,成為創新焦點。應用領域中,乳腺癌占比 26.6%,是最大應用場景,肺癌、血液系統癌症等領域需求也持續攀升。

人口老齡化是生物醫藥行業增長的核心長期驅動力。2020 年,全球 65 歲及以上人口數量已超過 5 歲以下兒童數量,預計到 2050 年這兩個群體規模將基本持平。老齡化人口意味著對醫療服務的需求增加,同時也帶來年齡相關疾病的高發,直接推動生物醫藥產品需求增長。

慢性疾病的高患病率進一步放大市場需求,每年全球有 4100 萬人死於非傳染性疾病,占總死亡人數的 74%,其中 1700 萬人在 70 歲前死亡,且 86% 的過早死亡發生在低收入和中等收入國家。癌症作為重點領域,全球新發病例預計到 2040 年將增至 2750 萬例,死亡人數將達 1630 萬例,2023 年美國新增癌症病例約 195.8 萬例,持續推動腫瘤領域生物醫藥產品的研發與應用。

技術創新與政策支持形成強大合力。AI 製藥技術使篩選效率提升 10 倍,臨床設計周期縮短 30%,加速了新藥研發進程;細胞基因療法快速發展,2023 年全球 CAR-T 療法管線候選藥物達 443 個,而 2012 年僅有 12 個相關臨床試驗。政策層面,2026 年政府工作報告將生物醫藥列為支柱產業,醫保支付改革與集采優化加速創新落地,同時全球範圍內監管審批效率提升,2020 至 2021 年歐美地區新藥審批率顯著提高,為市場增長注入動力。

創新藥出海成為中國生物醫藥行業的重要增長點,2026 年 ADC 授權交易規模達 210 億美元,中國自主研發的資產通過授權合作方式進入全球市場,尤其是癌症治療領域的合作頻繁,形成了國內外協同發展的良好格局。

儘管生物醫藥行業增長勢頭強勁,但仍面臨多重約束因素。新藥研發成本高昂,平均研發成本介於 4340 萬美元至 42 億美元之間,同時原材料生產成本顯著上升,推高了產品價格。以 CAR-T 療法為例,某款用於治療復發或難治性大 B 細胞淋巴瘤的產品,一個治療周期成本高達 47.5 萬美元,高昂的價格可能導致患者中斷治療或尋求替代方案,限制市場滲透率。

行業競爭日趨激烈,全球市場參與者通過戰略收購、兼併、合作等方式擴大市場份額,同時中國本土生物醫藥企業的崛起使市場競爭更趨多元化,國內企業推出的 checkpoint 抑制劑、ADC 藥物和生物類似藥不僅增加了市場供給,也帶來了價格競爭壓力。此外,集采政策的影響、研發失敗的風險以及國際市場的競爭壁壘,也為行業發展帶來不確定性。

分銷渠道方面,醫院藥房憑藉報銷政策優勢和專業監測需求,2024 年占據主導市場份額,部分高價藥物在醫院藥房可通過報銷政策降低患者負擔;零售藥房通過戰略聯盟擴大覆蓋範圍,保障藥品及時供應;線上藥房則以便捷的配送服務和優惠價格成為增長最快的渠道,憑藉數位化平台優勢推動生物醫藥產品的可及性提升。

中國報告大廳《2025-2030年中國生物醫藥行業市場分析及發展前景預測報告》指出,2026 年生物醫藥行業呈現出全球規模擴張、區域結構優化、細分賽道聚焦的鮮明特徵,全球市場規模穩步增長,中國等新興市場成為增長核心,腫瘤領域和單克隆抗體、ADC 藥物等創新產品成為行業發展的主要引擎。人口老齡化、慢性疾病高發、技術創新與政策支持構成行業增長的三重支柱,而創新藥出海則為中國企業開闢了新的增長空間。

儘管行業面臨研發成本高、產品價格昂貴、市場競爭激烈等挑戰,但生物醫藥作為民生剛需與政策支持雙重加持的支柱產業,長期發展確定性強。對於投資者而言,可重點關注北美成熟市場的龍頭企業、中國等新興市場的成長型企業,以及腫瘤、自身免疫性疾病等細分領域的創新產品,同時需警惕研發失敗、政策變動和價格波動等潛在風險,把握行業高質量發展帶來的投資機遇。生物醫藥行業正以技術創新為核心驅動力,以全球協同發展為格局,持續為健康事業和經濟增長貢獻重要力量。

更多生物醫藥行業研究分析,詳見中國報告大廳《生物醫藥行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。