中國報告大廳網訊,當前中國物流行業現狀呈現整體穩增長、細分深度分化的特徵,跨境物流作為對接國際貿易的核心環節,不同區域市場、不同業務類型的經營表現差異顯著,邊境跨境大宗商品供應鏈物流是一個相對小眾但盈利穩定性較強的細分賽道。

國內物流行業的政策引導核心方向圍繞降本增效、網絡完善與對外開放三個維度展開,國家發改委、交通運輸部等多部門先後出台多項政策,推動解決物流行業存在的結構性矛盾,降低實體經濟物流成本。針對跨境物流領域,政策重點支持邊境口岸基礎設施升級,提升通關便利化水平,支持國內物流企業跟隨外貿企業走出去,拓展境外物流網絡布局。針對大宗商品跨境貿易,相關部門出台了簡化通關流程、優化檢驗檢疫、降低口岸收費等多項配套措施,為邊境跨境物流企業降低了合規成本與運營成本。「十四五」現代物流發展規劃明確提出,要培育一批具有國際競爭力的現代物流企業,完善跨境物流服務網絡,提升對全球供應鏈的適配能力。政策支持為國內邊境跨境物流企業創造了良好的發展環境,也推動行業逐步向規範化、集約化方向發展,不排除未來會有更多針對細分領域的支持政策出台,進一步釋放行業增長空間。

按照行業定義,物流行業處於國民經濟產業鏈的中游服務環節,上游覆蓋運輸設備、倉儲設施、信息系統三大類供應商,運輸設備供應商主要提供重卡、貨運船舶、貨櫃等運輸載具,倉儲設施供應商提供標準化倉庫、冷鏈倉儲空間等物理載體,信息系統供應商提供WMS(倉儲管理系統)、TMS(運輸管理系統)、供應鏈管控平台等數位化工具。上游領域的市場化程度較高,供應商競爭充分,能夠為中游物流企業提供穩定的供給,近年來上游運輸設備的電動化轉型,也推動中游物流企業逐步更新資產,降低長期運營的能源成本。中游物流服務企業按照業務類型可分為運輸服務提供商、倉儲管理服務商、快遞快運企業、冷鏈物流企業、國際貨代企業五大類,不同類型企業的服務場景、盈利模式差異較大。下游對接製造業、電商、貿易商及終端客戶,不同下游領域的物流需求特徵不同,製造業對供應鏈物流的及時性、穩定性要求較高,電商對快遞末端配送的覆蓋密度要求較高,跨境貿易對通關效率、境外網絡布局要求較高。物流行業的價值在於通過專業化服務降低全社會的商品流通成本,提升供應鏈運行效率,分工細化是行業發展的必然趨勢。

國內物流市場的不同細分領域發展態勢分化明顯,快遞快運領域經過多年的價格競爭,市場集中度已經提升至較高水平,頭部企業占據大部分市場份額,行業逐步從價格競爭轉向服務競爭,盈利水平逐步修復。冷鏈物流領域隨著國內生鮮電商、醫藥流通領域的需求增長,維持穩定增長態勢,行業的基礎設施不斷完善,低溫倉儲容量持續提升,但是行業集中度仍然較低,中小規模企業占比較高,整合空間較大。倉儲領域逐步向智能化、數位化方向轉型,高端自動化倉儲的占比不斷提升,部分頭部企業開始輸出倉儲管理解決方案,從重資產持有向輕資產運營轉型。傳統公路貨運領域仍然存在分散化的特徵,個體貨車司機占比較高,行業的組織化程度有待提升,近年來網絡貨運平台的發展,一定程度上提升了行業的組織效率,降低了空駛率。需求穩定、准入門檻較高的細分領域盈利水平更高,競爭充分的通用型服務領域盈利空間被持續壓縮。

跨境物流領域的發展與國際貿易形勢直接相關,近年來全球貿易格局調整,區域經貿合作的密度不斷提升,中國與周邊國家的邊境貿易規模持續增長,帶動邊境跨境物流需求提升。不同於遠洋跨境物流,邊境跨境物流以公路、鐵路運輸為主,業務集中於大宗商品、果蔬等品類,對口岸通關能力、跨境運輸資質要求較高,行業進入門檻相對較高,市場競爭格局相對穩定。受全球大宗商品價格周期性波動的影響,邊境跨境大宗商品物流的經營業績也會呈現周期性波動,當大宗商品價格上行、貿易需求增長時,企業的營收與盈利都會提升,當價格下行、貿易需求收縮時,企業的業績也會出現下滑。不同區域市場的發展特徵也存在差異,中蒙、中俄、中越等邊境線的貿易流量較大,物流市場規模更大,已經孕育出一批聚焦區域市場的專業性物流企業,部分企業已經完成上市,公開披露經營數據。非洲、拉美等新興市場的跨境物流需求仍處於培育期,多數企業處於布局試錯階段,業務規模較小,對企業整體業績的貢獻有限。

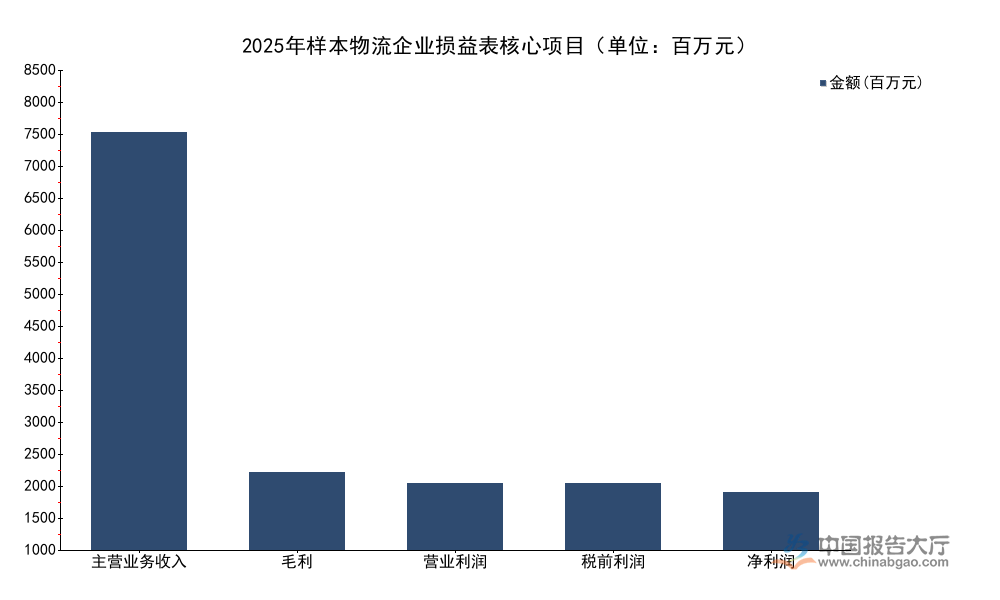

樣本企業為A股上市聚焦邊境跨境供應鏈貿易與綜合物流服務的企業,業務以對蒙跨境運輸與煤炭供應鏈貿易為核心,兼具非洲等新興市場布局,所有數據均來自企業2025年年報公開披露內容,可信度等級為A,能夠反映專注細分賽道的跨境物流企業的真實經營水平。

| 項目 | 金額 |

|---|---|

| 主營業務收入 | 8377 |

| 主營業務成本 | -6828 |

| 毛利 | 1548 |

| 營業稅金及附加 | -31 |

| 銷售費用 | -11 |

| 管理費用 | -222 |

| 研發費用 | -20 |

| 財務費用 | 23 |

| 營業利潤 | 1341 |

| 稅前利潤 | 1340 |

| 所得稅 | -195 |

| 淨利潤 | 1145 |

該企業的毛利規模維持在1548百萬元,淨利潤規模超過1100百萬元,對比營收規模,盈利水平處於細分賽道較高水平。財務費用為正,說明企業存量貨幣資金產生的利息收入高於融資成本,現金流狀況整體健康,不存在大規模有息負債帶來的盈利擠壓,抗風險能力相對較強。

成本結構直接決定物流企業的盈利空間,不同業務類型的物流企業成本結構差異較大,輕資產運營的供應鏈貿易服務企業,成本主要集中於採購端的資源成本,管理與銷售費用占比相對較低,這一點和重資產的網絡快遞企業存在明顯差異。

| 成本項目 | 占主營業務收入比例 |

|---|---|

| 主營業務成本 | 81.5 |

| 營業稅金及附加 | 0.4 |

| 銷售費用 | 0.1 |

| 管理費用 | 2.6 |

| 研發費用 | 0.2 |

| 財務費用 | -0.3 |

各項成本占比總和約為84.5%,對應毛利率為18.5%,符合大宗商品供應鏈物流行業的盈利特徵,重採購成本、輕運營費用的結構特徵明顯。研發費用占比不足1%,說明細分賽道企業對技術研發的投入仍處於較低水平,更多依賴資源與渠道優勢維持盈利,技術投入對企業競爭力的影響尚不明顯。細分賽道的核心競爭力仍然集中在口岸資源、跨境資質、客戶渠道等方面,數位化轉型的投入仍處於初期階段。

中蒙邊境貿易是該企業的核心營收來源,近年來受煤炭貿易價格波動與通關流量調整影響,中蒙跨境物流業務的經營情況出現一定波動。中蒙跨境煤炭貿易是國內煤炭供應的補充渠道之一,近年來通關基礎設施不斷完善,通關效率提升,貿易規模總體穩定,但價格波動對貿易企業盈利的影響較為直接。

| 指標 | 數值 | 單位 |

|---|---|---|

| 供應鏈貿易服務收入 | 51.7 | 億元 |

| 自營主焦煤貿易量 | 700 | 萬噸 |

| 跨境綜合物流服務總量 | 1500 | 萬噸 |

| 供應鏈貿易毛利率 | 10.5 | % |

中蒙市場供應鏈貿易收入占企業總營收的比例超過60%,是企業盈利的核心支撐,自營主焦煤貿易量占總物流服務總量的近一半,體現了該企業業務聚焦大宗商品跨境貿易的特徵。毛利率同比下滑超過2個百分點,反映出大宗商品價格波動對細分賽道盈利的擠壓效應,符合行業周期變化的特徵,不排除未來價格回升後盈利水平會逐步修復。

除核心的中蒙市場外,該企業也開始布局非洲等新興跨境物流市場,目前公開披露的非洲跨境綜合物流業務收入規模約為10億元,由於相關業務仍處於拓展期,公開披露的詳細數據有限,業務的盈利性與增長穩定性仍有待觀察。近年來,越來越多國內跨境物流企業開始布局非洲、東南亞等新興市場,依託國內基建項目走出去的機遇,拓展工程物流、礦產供應鏈等業務,挖掘新的增長空間。但新興市場面臨政策不確定性、地緣風險、基礎設施不完善等多重挑戰,頭部企業通常採取小步試錯的布局方式,不會快速大規模投入資源,避免出現大規模虧損。該企業的布局節奏也符合這一行業特徵,目前新興市場業務對企業整體盈利的貢獻仍相對有限,未來增長空間尚不明確,仍有待觀察。新興市場布局對企業短期業績不會產生明顯影響,若拓展順利,長期可為企業打開新的增長曲線。

如需獲取細分賽道更多企業經營數據,可查閱對應上市企業公開年報獲取完整信息。

更多物流行業研究分析,詳見中國報告大廳《物流行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。