中國報告大廳網訊,乳酸菌行業近年來呈現明顯的存量調整特徵,從上游原料供給到下游消費需求,產業鏈各環節都發生了結構性變化。國內乳酸菌行業涵蓋活菌型/非活菌型乳酸菌飲料、發酵乳製品、乳酸菌粉劑等多個品類,依託消費者對腸道健康的認知普及,行業在過去十年經歷了快速擴張,近年隨著消費需求回歸理性,行業整體規模進入調整階段,市場份額持續向頭部品牌集中,中小企業的生存空間不斷被壓縮。從產業鏈結構來看,上游涵蓋菌種研發與生鮮乳供給,中游為各類產品生產加工,下游通過商超、電商、縣域零售等渠道觸達消費者,不同環節的話語權差異較大,上游核心菌種與原料供給對中游盈利水平影響顯著。

乳酸菌相關產品中,發酵乳製品與乳酸菌飲料的核心原料均為生鮮乳,原料成本占生產成本的比例普遍超過六成,原奶供給的變化直接影響中游企業的成本控制能力,也決定了行業整體的盈利空間。國內生鮮乳產出在過往兩年經歷了明顯調整,前期奶牛存欄量擴張帶來的產出增量逐步消化,後期受需求波動影響,存欄量出現下調,產出隨之出現回落。國家統計局公布的核定數據清晰呈現了近兩年的產出變化,行業整體對原料價格波動的敏感度較高,不同規模企業的對沖能力存在顯著差異,頭部企業依託長期框架協議能夠鎖定原料價格,中小品牌則大多隨行就市,成本波動對利潤的影響更為明顯。

| 年份 | 產量(萬噸) |

|---|---|

| 2023 | 4196.7 |

| 2024 | 4079.0 |

這一產出變化符合國內奶牛行業去產能調整的整體趨勢,2022到2023年國內原奶產量同比增長6.74%,產出增長帶動原料價格回落,一定程度上降低了中游乳酸菌企業的生產成本,2023到2024年產量回落,原料價格出現小幅反彈,再次推高了中游企業的成本壓力。國內原奶供給的區域集中度較高,主產區主要分布在北方,乳酸菌生產企業大多布局在消費密集的南方地區,物流成本也進一步放大了原料價格波動的影響。

除生鮮乳之外,乳酸菌行業上游的核心環節為菌種研發與發酵劑生產,國內工業級乳酸菌菌種大多依賴海外進口,核心專利掌握在海外巨頭手中,本土企業的菌種研發仍處於起步階段,僅有少數頭部乳企布局了本土菌種的篩選與開發,尚未形成大規模商業化應用。上游菌種的對外依賴,使得中游企業面臨專利授權成本與供應穩定性的雙重壓力,近年來隨著國內生物育種技術的進步,本土菌種研發的投入不斷增加,長期來看有望逐步降低對外依賴程度,這一維度權威數據暫缺,基於產業鏈調研,國內菌種替代的進程仍較慢,預計短期內難以改變現有格局。上游菌種的成本占比雖然不高,但直接決定了產品的功效特性與穩定性,核心菌種的差異也是不同品牌產品形成差異化競爭的核心基礎。

乳酸菌飲品按照存儲條件與活菌狀態劃分為常溫型與低溫型兩個核心細分品類,常溫產品採用高溫殺菌工藝,保質期可達6個月以上,不需要全程冷鏈存儲運輸,渠道覆蓋能力更強,能夠滲透到縣域市場以及下沉市場的非冷藏網點;低溫產品保留活性乳酸菌,需要全程冷鏈,保質期大多在1個月以內,主要覆蓋一二線城市的商超、便利店與社區零售網點。兩個細分市場的規模占比差距較大,常溫產品憑藉渠道優勢占據了更大的市場份額,中國飲料工業協會的核定數據清晰劃分了兩個細分市場的規模邊界,能夠直觀反映當前的市場結構。

| 細分市場 | 市場規模(億元) |

|---|---|

| 常溫乳酸菌飲品 | 286 |

| 低溫活性乳酸菌飲品 | 124 |

常溫乳酸菌飲品在整體乳酸菌飲品市場中的占比達到62.3%,是當前行業的核心組成部分,這種結構特徵與國內冷鏈物流的覆蓋水平直接相關,下沉市場冷鏈覆蓋率較低,給常溫產品留下了充足的增長空間。2023年常溫乳酸菌飲料的全國家庭滲透率達到61.3%,已經處於較高水平,下沉市場的家庭滲透率2024年一季度達到58.7%,仍有一定的提升空間,但提升速度已經明顯放緩。核定數據顯示,2024年國內酸奶整體市場規模為998.74億元,需求量為728.4萬噸,同比分別下降9.02%和6.55%,整個乳酸菌相關的發酵乳製品市場也進入了存量調整階段,需求端的收縮已經傳導到產業鏈各個環節。

細分品類的發展趨勢也存在差異,非活菌型常溫產品的競爭已經進入白熱化,價格戰較為普遍,活菌型低溫產品的消費認知不斷提升,增速略高於常溫產品,但受冷鏈成本限制,擴張速度較慢。乳酸菌粉劑類產品作為保健品形態,近年來也獲得了一定的增長,主要通過電商與藥店渠道銷售,市場規模相對較小,尚未成為主流品類,行業整體的增長動力主要來自產品結構升級,即從普通乳酸菌飲品向高活性、針對性功效的產品升級,單一的規模擴張已經難以為繼。

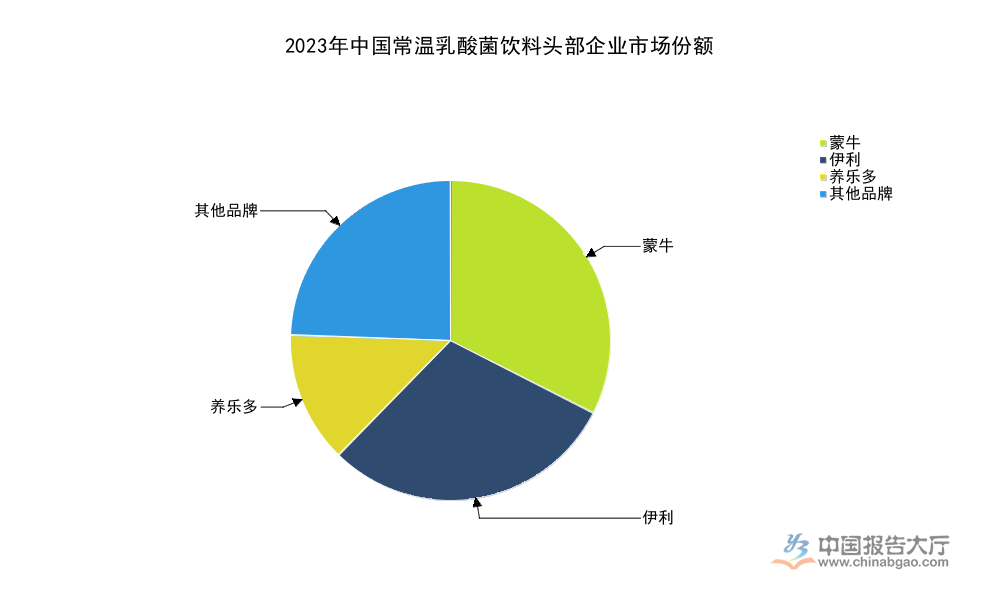

常溫乳酸菌飲料是乳酸菌行業中市場化程度最高、競爭最為激烈的細分領域,也是行業中規模最大的細分板塊,經過十餘年的市場競爭,市場份額已經高度集中在頭部品牌手中。早期進入市場的養樂多培育了國內消費者對乳酸菌飲料的認知,隨後國內頭部乳企伊利、蒙牛憑藉自身的渠道與品牌優勢快速切入市場,逐步搶占了更多的市場份額,行業集中度不斷提升,2021年行業CR5已經達到62%,近年來份額進一步向頭部集中,歐睿國際的核定數據顯示,2023年前三家頭部企業的市場份額已經占據絕對主導地位。

| 企業品牌 | 市場份額(%) |

|---|---|

| 蒙牛 | 32.5 |

| 伊利 | 29.8 |

| 養樂多 | 13.2 |

三家頭部企業的份額合計達到75.5%,剩餘不足25%的市場份額被數十家區域中小品牌分割,多數中小品牌僅能覆蓋本地一到兩個省份,缺乏全國性的品牌推廣與渠道鋪設能力,很難對頭部企業形成實質性挑戰。與之形成對照的是,低溫乳酸菌飲品市場的集中度更低,區域品牌憑藉本地冷鏈優勢占據了一定的市場份額,全國性品牌尚未形成絕對壟斷,市場競爭格局更為分散。頭部企業的產品定位也在逐步分化,蒙牛與伊利主打高性價比的大瓶裝產品,依託早餐場景與送禮場景拉動銷量,養樂多主打小瓶裝單人份,聚焦日常腸道健康需求,定位差異使得三家企業形成了錯位競爭,沒有出現大規模的價格廝殺,行業整體的盈利空間得以維持。

渠道布局的差異也進一步鞏固了頭部企業的競爭優勢,蒙牛與伊利依託原有液態奶的全國性渠道網絡,能夠快速將產品鋪到各級市場,渠道成本遠低於新進入者,養樂多依託自建的區域銷售團隊,在核心區域市場形成了深度分銷,尤其是華南市場,品牌忠誠度較高,很難被本土品牌替代。中小品牌大多依靠低價搶占區域市場,產品毛利率較低,很難投入足夠的資金進行品牌推廣與產品研發,市場份額不斷被頭部品牌擠壓,部分中小品牌已經逐步退出市場,行業集中度仍有進一步提升的空間。

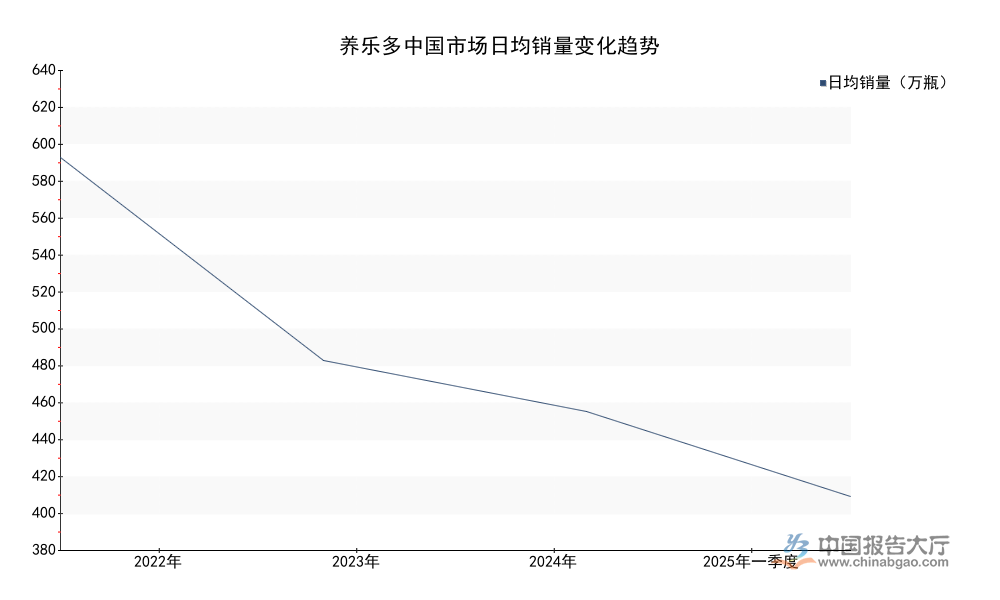

養樂多作為最早進入中國市場的專業乳酸菌飲料品牌,其銷量變化能夠直觀反映國內乳酸菌飲料市場的需求變化趨勢,養樂多進入中國市場的首個生產基地布局在廣州,廣州區域覆蓋華南的廣東、海南市場,是養樂多全球市場中規模最大的區域之一,其銷量變化能夠反映核心區域市場的需求變動。從近十年的銷量數據來看,養樂多在中國市場的日均銷量從增長轉向持續下滑,這一變化與國內乳酸菌行業整體的需求變化高度吻合,行業從增量擴張進入存量競爭階段,本土品牌的分流也對養樂多的銷量產生了明顯影響。

| 統計區間 | 中國市場日均銷量(萬瓶) | 廣州區域日均銷量(萬瓶) |

|---|---|---|

| 2022年 | 625.7 | 259.6 |

| 2023年 | 480.5 | - |

| 2024年 | 443.9 | 184.6 |

| 2025年一季度 | 383.1 | 149 |

連續四年的銷量下滑,反映了需求端調整的持續性,2025年一季度養樂多中國市場日均銷量同比下降3.9%,下滑幅度略有收窄,但仍未止跌。廣州區域作為養樂多的核心市場,日均銷量從2022年的259.6萬瓶下降到2025年一季度的149萬瓶,下滑幅度超過40%,核心市場的需求下滑更為明顯,這背後既有本土品牌的競爭分流,也有消費需求變化的影響,消費者對乳酸菌飲品的功效認知逐漸回歸理性,過去的概念性消費熱度逐步消退,行業整體的需求增長失去了前期的動力。

從頭部常溫乳酸菌企業的盈利數據來看,2025年上半年國內某頭部常溫乳酸菌企業實現營業收入7.7億元,同比增長1.4%,歸母淨利潤為746.6萬元,同比下降78.5%,營收微增但淨利潤大幅下滑的背後,反映了成本上漲對企業盈利的侵蝕,上游原奶價格的波動、營銷與渠道費用的上漲,不斷壓縮企業的利潤空間,即便頭部企業也面臨較大的盈利壓力。這意味著,行業內中小企業的盈利壓力更大,部分中小企業已經陷入虧損,逐步退出市場的速度正在加快,存量市場的競爭中,頭部企業憑藉規模優勢與成本控制能力,將會進一步搶占中小品牌讓出的市場份額,行業集中度提升的趨勢仍將延續。不排除部分頭部企業會通過產品升級提價的方式轉嫁成本壓力,能否被消費者接受仍有待觀察。

如需獲取乳酸菌行業全產業鏈細分數據與深度調研,可對接專業市場研究機構獲取定製化報告。核心洞察整理如下:

更多乳酸菌行業研究分析,詳見中國報告大廳《乳酸菌行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。