中國報告大廳網訊,國內乘用車市場的增長動力已經從增量擴張轉為存量替代,核心替代邏輯是新能源車型對傳統燃油車的替換,替代進度直接反映在新能源滲透率指標上。滲透率的計算方式為新能源乘用車批發銷量占整體乘用車批發銷量的比例,中汽協的統計口徑下,不同年份的統計範圍一致,具備時間維度的可比性。

從產業演進周期看,2020年是國內新能源乘用車市場化起步的節點,此前市場增長主要依賴政策補貼驅動,2020年之後產品力提升逐步成為核心驅動,滲透率進入快速提升通道。國內新能源乘用車補貼政策從2010年啟動試點,逐步構建了分檔補貼、穩步退坡的政策框架,2010年純電動乘用車最高補貼6萬元,插電式混合動力最高補貼5萬元,2013年細化分檔規則,純電動按續航里程分為3.5萬元、5萬元、6萬元三檔補貼,插混滿足50公里續航門檻可獲3.5萬元補貼,後續從2014年開始按5%、2015年按10%的比例逐步退坡,2020年新增補貼前售價30萬元以下的要求,最終在2022年12月31日正式退出補貼,這一長達十餘年的政策培育,為產業鏈降本和技術疊代打下了堅實基礎。

| 統計周期 | 新能源滲透率(%) |

|---|---|

| 2020年全年 | 6.0 |

| 2021年全年 | 15.5 |

| 2025年1-11月 | 51.1 |

2020年到2021年滲透率提升超過9個百分點,完成從政策驅動到市場驅動的切換,2025年前11月滲透率突破半數,意味著新能源乘用車已經成為國內市場的主流產品,傳統燃油車的市場空間被持續壓縮。該數據為批發口徑,交強險上險口徑的滲透率略有差異,一定程度上反映渠道庫存的波動影響,整體趨勢保持一致。

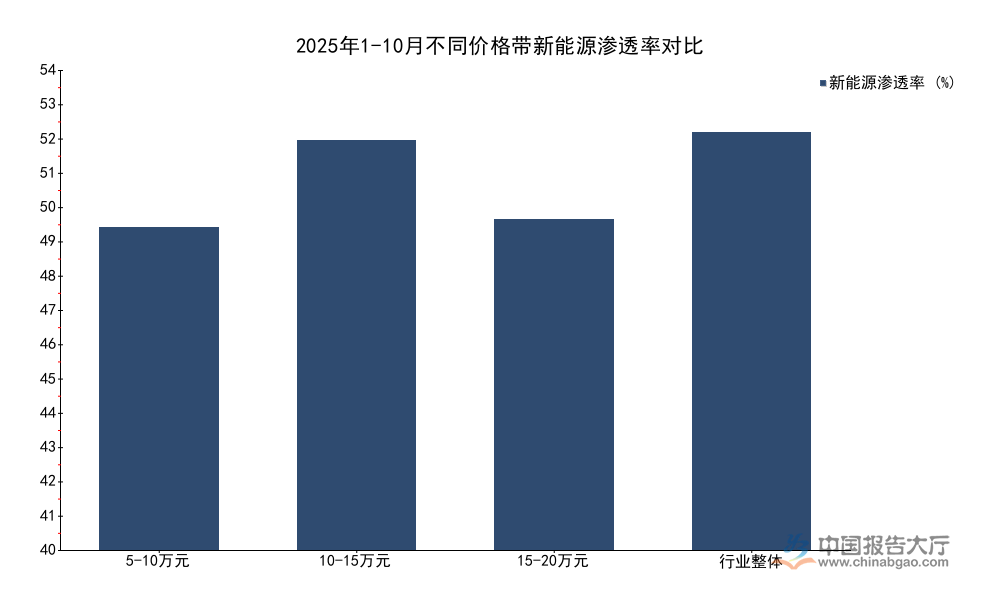

國內乘用車市場按售價劃分的不同價格帶,由於產品供給、消費者需求特徵的差異,新能源滲透進度呈現明顯分化,交強險統計的上牌口徑數據更貼近終端實際消費,能更準確反映不同價格帶的終端滲透情況。當前國內乘用車終端消費的核心區間集中在5萬-60萬元價格帶,覆蓋絕大多數私人消費場景,不同細分價格帶的滲透率數據能清晰反映存量替代的不均衡性。

| 價格帶區間 | 新能源滲透率(%) |

|---|---|

| 5-10萬元 | 41 |

| 10-15萬元 | 52 |

| 15-20萬元 | 42 |

| 行業整體 | 53 |

10-15萬元是國內私人乘用車消費的核心價格帶,滲透率高於行業平均水平,反映該區間新能源產品的產品力已經獲得消費者廣泛認可,5-10萬元區間受電池成本約束,純電產品的續航與配置競爭力仍有提升空間,滲透率低於行業平均,15-20萬元區間合資品牌燃油車布局深厚,用戶忠誠度較高,替代進度相對偏慢,整體來看不同價格帶的滲透差異,依然存在結構性的替代空間。

供給端的產品布局是影響滲透速度的核心因素,頭部企業針對不同價格帶的產品投放節奏直接帶動滲透差異,在SUV細分賽道,中高端價位的新能源滲透進度更快,因為新能源產品在智能化、動力性能、使用成本層面的優勢,更容易匹配中高端消費者的需求。40-60萬元價位的新能源SUV滲透率已經達到70%,對應的剩餘燃油車替代空間僅為11萬輛,替代進程已經接近完成,30-40萬元價位滲透率58%,剩餘替代空間23萬輛,20-30萬元價位滲透率66%,剩餘替代空間還有61萬輛,是未來頭部車企競爭的核心戰場。

國內乘用車市場存量競爭加劇的背景下,出口成為帶動行業增量的核心來源,近年來中國乘用車出口規模持續擴張,全球市場份額不斷提升,其中新能源乘用車的出口增速遠高於整體,成為出口增長的核心拉動力量。海關總署與中汽協的統計數據顯示,不同年份的出口規模變動清晰反映了這一增長趨勢,整體出口增量中新能源的貢獻占比持續提升。

中國乘用車產業鏈在新能源領域已經形成全產業鏈的競爭優勢,從上游的電池、電機、電控核心零部件,到中游的整車製造,下游的渠道運營,都已經構建了完整的供應鏈體系,成本控制能力全球領先,因此中國新能源乘用車在海外市場的定價具備明顯競爭力,不僅快速占領東南亞、中東等新興市場,也逐步進入西歐等發達市場,獲得當地消費者的認可。2025年前11月乘用車出口同比增量達到85萬輛,新能源出口增速約100%,貢獻了絕大多數的增量份額。

| 統計周期 | 整體乘用車出口(萬輛) | 新能源乘用車出口(萬輛) |

|---|---|---|

| 2020年全年 | 75.9 | 6.2 |

| 2021年全年 | 160.2 | 28.7 |

| 2025年1-11月 | 536.4 | 220.8 |

2020年到2025年前11月,中國乘用車出口規模增長超過6倍,新能源出口規模增長超過34倍,增速遠高於整體,2025年前11月新能源出口占整體乘用車出口的比例超過41%,已經成為出口的核心構成。這背後是中國新能源乘用車產業鏈的全球競爭力提升,產品性價比優勢在全球市場獲得認可。部分區域的關稅政策變動可能對後續出口增速產生影響,仍有待觀察。

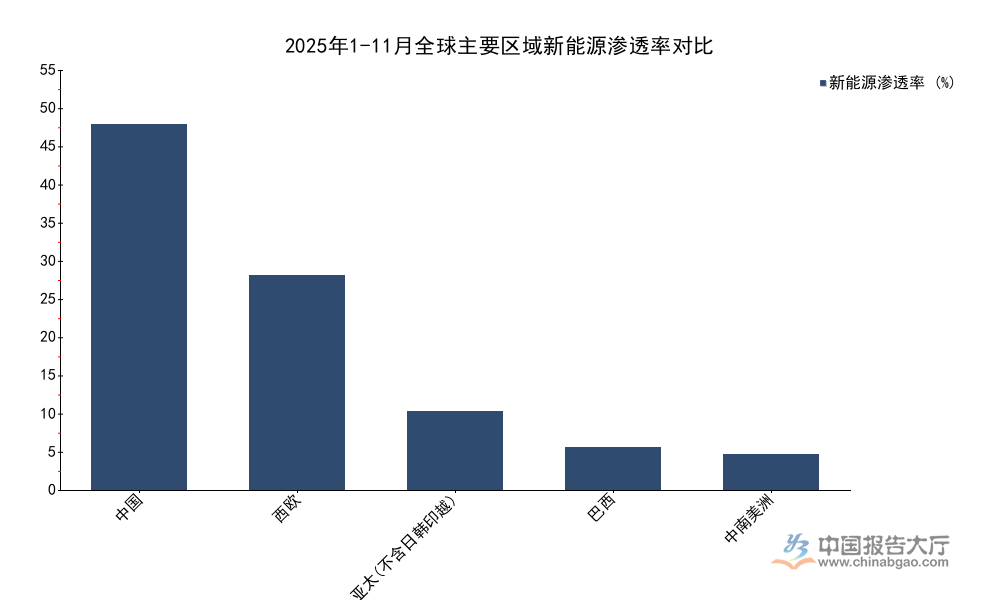

全球不同區域的新能源汽車產業發展階段不同,政策支持力度、基礎設施完善程度、消費者接受度存在明顯差異,新能源乘用車滲透率呈現顯著的區域分化特徵。西歐是全球新能源汽車推廣較早的區域,各國都推出了較為嚴格的碳排放法規和新能源補貼政策,基礎設施建設相對完善,因此滲透率水平高於多數新興市場,德國、法國、西班牙、義大利四個核心國家的銷量占西歐整體乘用車銷量的75%,是推動西歐滲透率提升的核心力量。亞太、中南美洲等新興市場的政策支持力度較小,基礎設施建設滯後,燃油價格普遍偏低,因此新能源汽車的需求增長緩慢,滲透率仍處於較低水平。Marklines的統計數據覆蓋全球主要區域,不同區域的滲透率數據能清晰反映這種分化格局。

| 區域 | 新能源滲透率(%) |

|---|---|

| 中國 | 51.1 |

| 西歐 | 30 |

| 亞太(不含日韓印越) | 11 |

| 巴西 | 6 |

| 中南美洲 | 5 |

中國的新能源滲透率已經遠超全球其他主要區域,反映國內新能源產業的市場化滲透進度全球領先,西歐作為成熟市場滲透率達到30%,仍保持每年6個百分點的提升速度,新興市場的滲透率普遍在10%以下,未來增長空間較大。這一格局意味著中國新能源乘用車企業在新興市場仍有較大的拓展空間,不同區域的市場進入策略需要適配當地的發展階段。

如需獲取完整細分數據及企業競爭格局分析,可對接專項產業調研服務。

更多乘用車行業研究分析,詳見中國報告大廳《乘用車行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。