中國報告大廳網訊,國內寫字樓市場的產業布局呈現明顯的核心城市集聚特徵,一線及新一線城市承載了全國絕大多數優質辦公空間供給,供需錯配的結構性矛盾在不同城市分化加劇。不同能級城市的市場特徵差異顯著,頭部城市的存量規模、租金水平、空置率都呈現出與城市產業能級高度匹配的特徵,梳理核心城市的市場格局,能夠為商業地產投資、運營商布局提供決策參考。

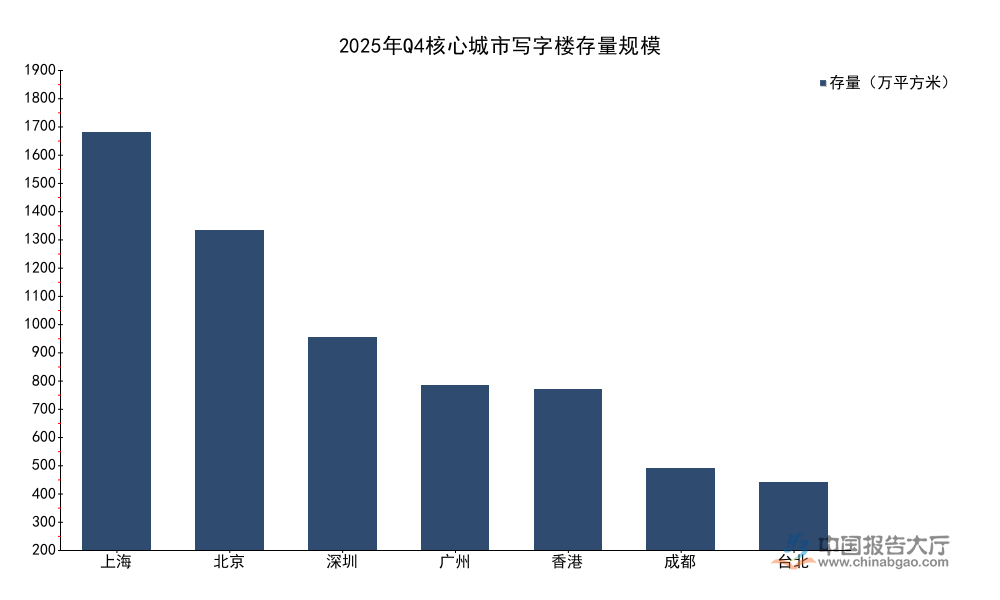

存量規模是寫字樓市場供給的基礎,反映城市對辦公需求的長期承載能力,核心城市的存量規模與城市第三產業規模、企業總部數量高度相關。國內寫字樓市場的供給主要集中在經濟發達的核心城市,北上廣深四個一線城市的經濟總量占全國GDP的比重超過三成,承載了絕大多數優質寫字樓存量。本次統計涵蓋七個不同能級的核心城市,所有數據均為2025年第四季度已完成交付的存量規模,為便於橫向對比,統一換算為萬平方米計量單位,轉換過程保留一位小數精度。

| 城市 | 存量(萬平方米) |

|---|---|

| 上海 | 1787 |

| 北京 | 1368 |

| 深圳 | 908 |

| 廣州 | 705 |

| 香港 | 689 |

| 成都 | 347 |

| 台北 | 287 |

上海作為全國經濟中心,金融、商貿、專業服務業等第三產業發展程度高,長期的企業集聚帶來了持續的辦公需求,推動存量規模位居統計樣本首位。北京作為首都,總部企業、金融機構、網際網路企業總部集聚,存量規模緊隨上海之後,反映出強大的辦公需求承載能力。成都作為新一線城市代表,存量規模僅約為上海的五分之一,反映出新一線城市辦公空間的長期積累仍處於增長階段,後續仍有拓展空間。

除存量規模外,未來新增供應規模直接影響中長期市場供需平衡,核心城市的土地供應政策、城市CBD擴容節奏決定了新增供應的整體規模。不同發展階段的城市新增供應差異明顯,處於擴張階段的內地核心城市仍有大量存量土地待開發,而成熟的港澳台核心城市土地資源稀缺,新增供應規模有限。本次統計梳理各核心城市已拿地、已開工預計在2026年至2028年交付的寫字樓項目總規模,統一換算為萬平方米計量單位,便於橫向對比。

| 城市 | 新增供應(萬平方米) |

|---|---|

| 上海 | 279.0 |

| 廣州 | 258.5 |

| 北京 | 187.9 |

| 成都 | 60.0 |

| 台北 | 13.2 |

| 香港 | 13.0 |

珠三角核心城市廣州未來三年新增供應規模超過北京,僅次於上海,顯示出廣州在城市功能擴容過程中,商業地產開發仍保持較高強度。成都作為新一線城市,僅2026年就有60萬平方米新增供應入市,後續三年累計供應規模仍有提升空間。香港、台北的新增供應規模不足內地一線城市的十分之一,市場已經進入存量主導階段,供需格局長期保持相對穩定,新增供應主要來自舊改項目,整體規模可控。內地核心城市新增供應主要集中在城市新興CBD板塊,傳統核心商圈的新增供應占比持續下降,這種區域轉移會推動未來辦公空間進一步向城市外圍擴散,也會加劇新興板塊的短期供需失衡。

空置率是反映寫字樓市場供需平衡狀態的核心運營指標,空置率越高,說明市場供給相對於需求過剩,業主方的議價能力越弱,反之則說明需求旺盛,租金存在上漲動力。不同城市因為產業結構調整、新增供應入市節奏的差異,空置率呈現出明顯的跨區域分化,部分近年來供應放量的新一線城市空置率已經遠超合理區間。本次統計的所有數據均為2025年第四季度的實際統計數據,香港採用當地統計口徑的待租率,與空置率統計口徑一致,可直接橫向對比。

| 城市 | 空置率(%) |

|---|---|

| 成都 | 31.8 |

| 深圳 | 29.4 |

| 上海 | 23.4 |

| 廣州 | 20.7 |

| 香港 | 20.3 |

| 北京 | 15.9 |

| 台北 | 7.9 |

成都和深圳的空置率均超過25%,處於明顯的供給過剩區間,市場需求吸納能力不足。深圳作為國內科創產業核心城市,近年科創企業的辦公需求保持較快增長,但寫字樓供應放量速度遠快於需求增長速度,推高了整體空置率。這背後也有部分網際網路企業收縮辦公規模的影響,不少此前預留的辦公空間進入市場,進一步增加了供給壓力。成都作為成渝經濟圈核心城市,近年商業地產開發熱度較高,大量項目集中入市,而本地產業以製造業、區域型服務業為主,對高端寫字樓的吸納能力有限,進一步加劇了供需錯配。台北作為發展成熟的市場,空置率不足8%,供需接近平衡狀態,市場運行整體平穩,租金波動幅度較小。北京作為總部企業集聚地,企業需求穩定,空置率維持在16%以下,供需整體處於相對健康的區間。

租金水平直接反映寫字樓物業的市場價值和需求強度,核心城市核心地段的寫字樓因為配套完善、產業集聚效應強,租金水平遠高於非核心區域,整體來看,城市的產業能級、經濟發達程度與平均租金水平呈現明顯的正相關關係。本次統計將各城市的租金統一換算為人民幣元/平方米/月的口徑,消除不同計量單位、貨幣的影響,便於橫向對比各核心城市的租金差異。

| 城市 | 平均租金(元/平方米/月) |

|---|---|

| 香港 | 424 |

| 北京 | 205.6 |

| 上海 | 201.4 |

| 台北 | 197 |

| 深圳 | 149.4 |

| 廣州 | 116.3 |

| 成都 | 84.0 |

香港作為國際金融中心,核心地段甲級寫字樓資源稀缺,整體存量中甲級寫字樓占比偏高,拉高了整體平均租金,水平遠超內地核心城市。北京、上海兩大一線城市的平均租金維持在200元/平方米/月以上,反映出強大的需求支撐,市場韌性較強。成都平均租金不足北京的一半,與超過30%的空置率形成對應,業主方議價能力較弱,市場處於買方市場。成都甲級寫字樓租金同比上年同期下跌13.5%,降幅明顯,反映出供過於求背景下,業主通過降租吸引租戶的市場行為。這意味著,在供給過剩的城市,租金仍存在進一步下行的壓力,而供需平衡的成熟城市,租金則維持相對穩定。未來核心城市寫字樓市場的分化會進一步加劇,核心城市核心地段的優質物業仍能保持租金穩定性,而非核心區域的普通物業則會面臨持續的租金下行壓力。產業結構調整也會推動寫字樓需求出現結構性變化,專業服務業、科創企業對高品質寫字樓的需求穩定,而傳統行業的辦公需求則呈現收縮趨勢,這種結構性變化也會進一步拉大不同品質、不同區位寫字樓的租金差距。

如需獲取核心城市寫字樓投資布局定製化分析報告,可聯繫專業商業地產研究機構對接服務。

更多寫字樓行業研究分析,詳見中國報告大廳《寫字樓行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。