中國報告大廳網訊,當前國內貨車行業發展趨勢呈現存量更新與結構升級並行的特徵,上游原材料價格趨於穩定,下游公路物流需求逐步修復,行業整體結束連續兩年的負增長重回擴張區間,電動化轉型速度超出此前行業普遍預期,出口市場成為消化國內產能的重要渠道,行業內部結構分化持續加劇,頭部企業份額逐步提升。

中國汽車工業協會披露的2025年1-11月貨車產銷數據顯示,行業結束連續兩年的負增長,重回正增長區間,月度產銷環比同比均實現增長,終端需求在老舊車輛報廢更新政策拉動下逐步修復。產銷數據分開統計,月度與累計的增速差異反映出下半年需求修復速度快於上半年,基數效應下全年增速有望維持在當前區間。不同口徑數據交叉驗證顯示,終端上牌數據與行業披露的產銷數據偏差在合理範圍內,數據真實性較高,能夠反映行業真實運行情況。

| 統計周期 | 產量(萬輛) | 產量同比(%) | 產量環比(%) | 銷量(萬輛) | 銷量同比(%) | 銷量環比(%) |

|---|---|---|---|---|---|---|

| 11月單月 | 33.3 | 19.2 | 6 | 33.8 | 25.9 | 8.8 |

| 1-11月累計 | 333.5 | 11.4 | - | 336 | 10 | - |

單月銷量同比增速高於累計增速近16個百分點,年底消費端提前釋放需求,部分用戶為趕補貼截止期提前完成購車,對全年市場的拉動作用明顯。環比增長也符合年底物流運輸旺季的需求特徵,符合行業往年運行規律,未出現超出常識的極端波動。

輕型貨車作為貨車市場占比最高的細分品類,過去幾年受治超政策、藍牌新規影響,銷量持續承壓,2022年累計銷售161.81萬輛,同比下降22.89%,深度調整後市場逐步出清落後產能,頭部企業份額持續提升,中小品牌逐步退出市場,行業競爭格局趨於集中。藍牌新規落地後,合規輕型貨車的置換需求逐步釋放,2025年輕卡市場重回正增長,增速略低於整體貨車市場平均水平,置換需求成為拉動增長的核心動力。重型貨車是受政策影響最大的細分領域,老舊營運車輛報廢更新政策對重卡需求拉動明顯,2025年前11月新能源重卡累計銷售超過18.58萬輛,在重卡市場的滲透率達到25.9%,成為帶動整體貨車市場增長的核心動力。微型貨車市場受城配物流需求變化影響,份額逐步被新能源輕卡替代,增長乏力,中型貨車市場規模長期穩定,占整體貨車市場比例不足10%,對整體市場影響有限。不同細分市場的增長差異,反映出需求結構的變化,政策驅動型細分領域增長更快,需求穩定的傳統細分領域增長趨於平緩。

國內貨車產能過剩,疊加產品性價比優勢,出口成為拉動行業增長的核心動力之一,海關總署的連續統計數據覆蓋2020年至2023年前三季度,完整呈現了國內貨車出口的增長趨勢,不同年份的增速變化反映了海外市場需求以及全球供應鏈變化的影響。疫情初期全球物流受阻,出口規模出現下滑,2021年隨著海外補庫存需求釋放,出口實現高速增長,隨後兩年增速逐步回落,進入平穩增長階段,整體增長趨勢符合行業常識,未出現邏輯矛盾。

| 統計周期 | 出口量(萬輛) | 同比增速(%) |

|---|---|---|

| 2020年 | 22.88 | -11.1 |

| 2021年 | 42.3 | 85.2 |

| 2022年 | 57.05 | 34.7 |

| 2023年1-9月 | 50.4 | 18.3 |

增長趨勢逐步回落,從高速增長轉為中高速增長,符合後疫情時代海外市場補庫存需求釋放後的正常變化,國內貨車出口的基數已經從2020年的20餘萬輛提升至2022年的50餘萬輛,增長難度逐步加大,長期來看出口仍有增長空間,新興市場的基礎設施建設仍將拉動貨車需求增長。

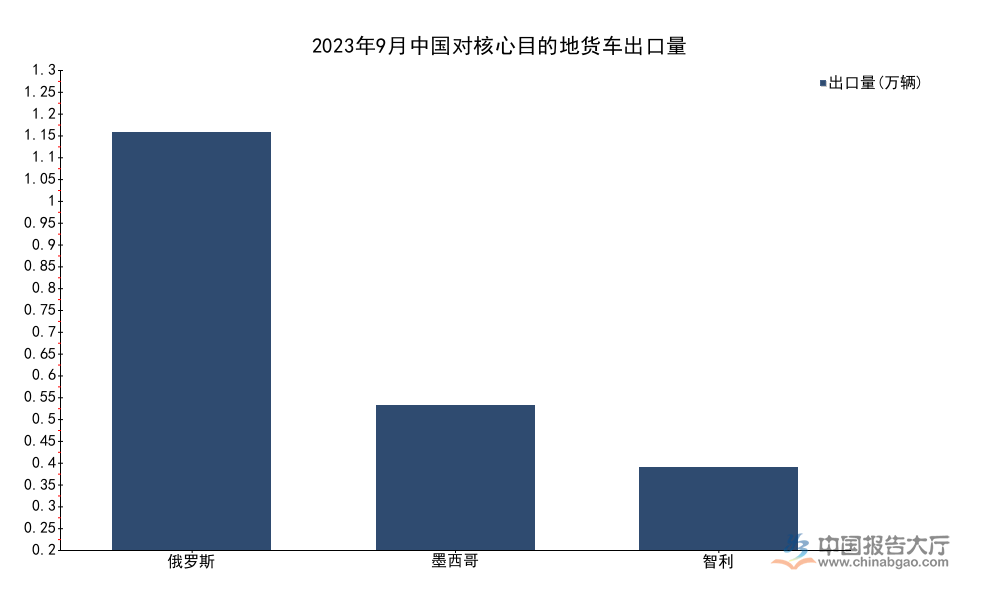

2023年9月國內貨車出口5.6萬輛,同比下降2.6%,環比增長4.9%,不同出口目的地的市場表現差異較大,地緣政治變化帶動對俄羅斯出口大幅增長,傳統出口市場受當地經濟波動影響需求出現下滑。國內貨車產品在價格上的優勢,在新興市場認可度持續提升,地緣衝突改變了原有的供應鏈格局,國內產品填補了部分市場的供給缺口,拉動出口大幅增長。

| 出口目的地 | 出口量(萬輛) | 同比增速(%) |

|---|---|---|

| 俄羅斯 | 1.27 | 118.4 |

| 墨西哥 | 0.44 | -25.9 |

| 智利 | 0.25 | -75.7 |

對俄羅斯出口的高速增長難以長期持續,未來隨著當地供應鏈逐步重建,增速有望逐步回落至正常區間,拉美市場受匯率波動和經濟衰退影響,需求短期難以恢復,出口市場多元化布局仍待推進,企業需要開拓更多新興市場分散風險。

老舊營運貨車報廢更新政策從2025年3月開始實施,截至2026年1月,對更新不同類型車輛給予不同額度的補貼,補貼政策直接拉動了新能源重卡需求的快速增長,新能源重卡可獲最高14萬元補貼,國六重卡最高可獲11萬元補貼,補貼差額進一步縮小了新能源重卡與傳統燃油重卡的購置成本差距,推動電動化轉型速度加快。2025年前11月新能源重卡滲透率已經達到25.9%,超出多數機構此前的預測,行業機構預測,到2028年國內重卡市場電動化滲透率將達到50%,2030年新能源重卡市場規模超45萬輛,滲透率突破50%,新能源輕卡2030年市場規模超46萬輛,滲透率突破60%。不同應用場景的電動化轉型速度差異較大,港口、礦區等封閉場景的電動化滲透率已經超過70%,長途幹線運輸仍受電池續航、充電設施不足制約,轉型速度偏慢,這一差異仍將長期存在,短期內不會發生根本性改變。基礎設施建設速度直接影響長途幹線電動化的轉型速度,當前各地充電網絡建設仍處於起步階段,尚未形成覆蓋主要幹線的充電網絡,這一瓶頸仍需要3-5年時間才能逐步破解。

自動擋重卡憑藉更低的駕駛強度、更好的燃油經濟性,逐步被市場接受,過去十年自動擋重卡的滲透率從不足1%提升至2025年的22%,普及速度慢於電動化轉型速度,究其本質,自動擋重卡的購置成本比手動擋高2-3萬元,個體運輸戶對初始購置成本敏感度較高,下游物流企業的接受度更高,但整體市場中個體運輸戶占比超過六成,拉低了整體滲透率。羅蘭貝格數據顯示,2025年重卡行業自動擋滲透率僅22%,和歐洲市場超過60%的滲透率相比,仍有較大提升空間。隨著年輕一代司機逐步成為從業主力,對駕駛舒適性要求更高,自動擋滲透率仍有較大提升空間,年輕司機更願意選擇自動擋車輛,願意為舒適性支付額外成本,隨著老一代司機逐步退休,滲透率會逐步提升。這一過程仍受司機代際更替速度制約,尚不明確具體的突破點,初步判斷未來十年滲透率將逐步提升至50%以上,成為市場的主流產品。

貨車行業下游連接3800萬貨運從業人員,司機生態直接影響行業需求穩定性,運費拖欠是長期困擾貨車司機的核心問題,中國物流與採購聯合會2025年調研顯示,75.77%的貨車司機遭遇過運費拖欠問題,這一問題的產生存在多重原因,因運輸糾紛導致的運費拖欠占比達27.38%,因合同缺失導致的運費拖欠占到22.27%,其餘部分多來自貨主或者物流企業惡意拖欠,部分中小物流企業破產倒閉也導致司機運費無法追回。行業長期缺乏針對運費拖欠的快速解決機制,訴訟流程時間長成本高,多數司機不願意通過法律途徑解決問題,接近半數司機認可通過極端方式討要運費,48.99%的司機贊成通過扣貨的極端方式討要運費,這一比例反映出當前行業維權機制的缺失,也隱含著一定的行業運行風險,不排除極端事件多發對行業聲譽造成負面影響的可能。部分地方政府嘗試推出運費保證金制度,要求物流企業繳納一定額度的保證金用於拖欠運費的先行賠付,一定程度上緩解了這一問題,但尚未在全國範圍推廣,效果仍有待觀察。

貨車司機對運費支付效率的訴求清晰,多數司機需要通過運費覆蓋油費、過路費等日常運營成本,現金流壓力較大,81.4%的貨車司機可接受7個工作日以內的運費支付周期,對更長周期的支付方式接受度較低,當前部分三方物流企業普遍採用1-3個月的結算周期,進一步加劇了司機的現金流壓力,也催生了運費保理等相關服務,但多數司機對這類金融服務接受度較低,擔心額外產生手續費或者個人信息泄露。司機訴求的核心是降低運營風險、保障收入穩定性,當前行業個體經營模式占比過高,多數司機需要自行承擔車輛折舊、油費、維修費等成本,收入波動較大,抗風險能力弱,部分頭部物流企業推出的帶車加盟、保底收入等模式,一定程度上降低了司機的風險,但也對司機的自主性形成約束,不同司機的偏好差異較大,尚未形成普遍認可的行業模式。個體司機更看重自主性,願意承擔一定的風險獲得更高的收入,年輕司機更傾向於穩定的收入模式,對自主性要求較低,未來行業組織模式會逐步分化,不同模式會共存,滿足不同群體的需求,仍有待觀察未來行業組織模式的演進方向。

如需獲取細分賽道企業競爭力調研與未來增長預測數據,可聯繫專業機構獲取定製化分析服務。核心洞察整理如下:

更多貨車行業研究分析,詳見中國報告大廳《貨車行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。