中國報告大廳網訊,當前6G處於技術研發向標準制定過渡的關鍵階段,全球主要經濟體均將6G作為數字經濟核心基礎設施的下一發展方向,加快技術儲備與產業布局,中國6G研發進程啟動較早,在政策、資本、技術等多個層面已經形成初步的產業布局框架。

移動通信代際升級的核心競爭力體現在專利話語權,每一代通信技術的標準制定過程中,專利布局領先的經濟體將獲得更多的規則制定權和產業收益。6G研發啟動以來,全球主要通信大國均加大了專利申請力度,中國從5G時代開始就提前布局下一代通信技術,專利儲備規模持續增長。工業和信息化部公開數據顯示,截至2025年6月,我國6G專利申請量占全球約40.3%,位居全球前列。

與之形成對照的是,歐洲、美國、韓國、日本等經濟體也在加快6G專利布局,核心競爭焦點集中在太赫茲通信、通感一體化、智能超表面等核心技術方向。全球6G專利競爭呈現多強並立的格局,中國憑藉龐大的應用市場和完整的產業鏈配套,在專利轉化層面具備獨特優勢,後續標準制定過程中,中國企業將擁有更多的話語權。從現有數據觀察,全球6G專利競爭仍處於早期階段,後續隨著技術試驗推進和標準制定啟動,專利布局還將進一步調整,部分細分領域的專利占比格局可能發生變化。

全球通信行業對6G正式商用時間已經形成基本共識,據全球通信標準制定組織3GPP預估,全球6G或將在2030年迎來正式部署。全球移動通信系統協會(GSMA)提出,從2030年起,6G將在中國、歐洲、美國等地率先實現商用。中國信息通信研究院判斷,2030年中國將具備6G規模組網能力,整體研發進度與全球保持同步。

6G相比5G最大的技術突破在於空天地海一體化網絡架構和通信感知計算融合,這兩大技術方向將支撐6G實現遠高於5G的傳輸速率、連接密度和時延指標。當前全球6G研發已經完成了技術需求梳理和初步技術路線論證,進入核心技術驗證階段,主要技術方向的框架已經基本確定,後續將圍繞具體技術方案的優化和標準統一推進研發。不排除部分細分技術路線出現超預期突破的可能,這可能會改變整體研發進度和產業布局。

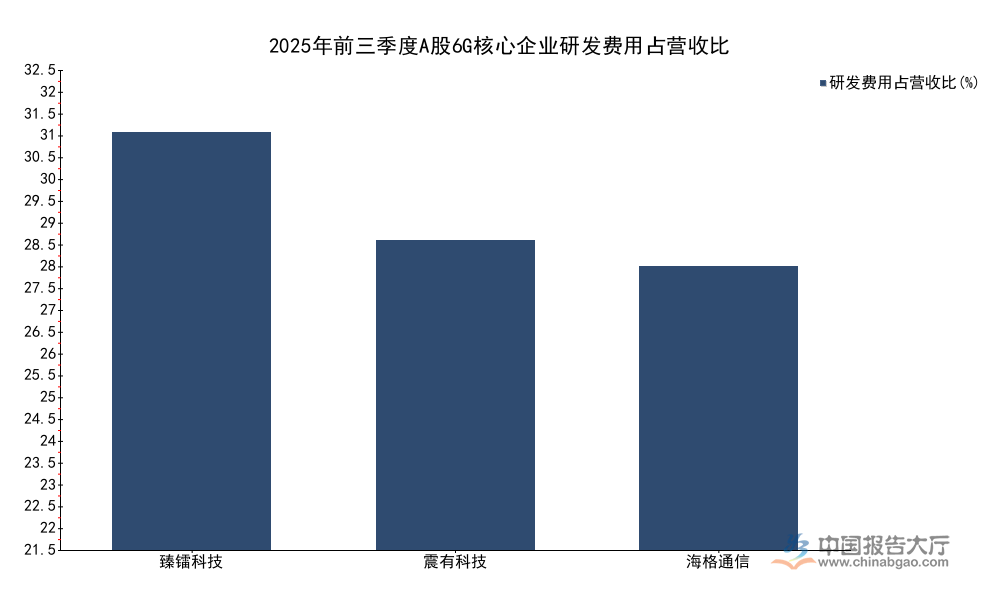

國內6G技術研發的核心主體是通信產業鏈上的上市企業,不同環節企業的研發投入強度直接反映了對6G技術布局的重視程度。上游核心晶片環節因為技術壁壘高、研發周期長、投入風險大,需要持續保持高比例的研發投入,才能跟上全球技術疊代的節奏。梳理A股已披露的2025年前三季度公開數據,6G概念股中研發投入強度居前的企業均集中在上游核心晶片和中游網絡設備環節,不同環節的投入強度差異清晰反映了當前研發階段的核心重心。

| 企業名稱 | 2025年前三季度研發費用占營收比(%) |

|---|---|

| 臻鐳科技 | 32.12 |

| 震有科技 | 23.81 |

| 海格通信 | 21.85 |

上游核心晶片環節的研發投入強度顯著高於中下游環節,完全符合6G當前技術研發階段的特徵,核心器件的技術突破是整個產業落地的前提,沒有晶片層面的突破,後續網絡設備和應用場景落地都無從談起。頭部企業的高投入也反映出市場對6G產業前景的一致預期,技術投入轉化為專利和產品的效率仍有待觀察,後續不排除部分企業調整研發投入力度的可能。

工業和信息化部組織的6G第一階段技術試驗已於2025年完成,階段成果顯示,該試驗形成超300項關鍵技術儲備,覆蓋了太赫茲通信、智能超表面、通感一體化基站、全息通信系統等全部核心技術方向,驗證了核心技術的可行性,為第二階段技術試驗和標準制定打下了堅實基礎。

中國的6G技術試驗節奏與全球研發節奏保持同步,第一階段試驗重點驗證了核心技術的性能指標,第二階段將重點開展多技術方案的集成驗證和場景測試,推進技術方案的成熟。當前已經完成的技術儲備中,超過六成屬於應用於空天地一體化網絡和通感融合方向的核心技術,這兩個方向也是中國6G技術研發的重點優勢領域。依託第一階段的技術成果,國內企業已經開始推進核心技術的中試開發,部分核心器件已經出樣,整體研發進度符合預期。

國內6G產業布局呈現核心城市集聚的特徵,北京、上海作為國內通信產業研發資源最集中、產業鏈配套最完善的區域,先後出台專項政策支持6G產業集聚區建設,針對技術研發、標準制定、共性平台建設、試驗基地建設等不同環節出台了差異化的資金支持政策,目的是吸引全球優質6G研發資源集聚,加快產業培育。梳理兩地已公開的政策文件,兩地的支持力度和支持方向各有側重,形成了良好的區域互補關係。

| 區域 | 支持類型 | 支持上限 | 單位 |

|---|---|---|---|

| 長三角G60科創走廊 | 6G綜合試驗基地經費比例 | 30 | % |

| 長三角G60科創走廊 | 6G綜合試驗基地經費額度 | 3000 | 萬元 |

| 北京經濟技術開發區 | 6G標準提案獎勵 | 200 | 萬元 |

| 北京經濟技術開發區 | 6G共性平台年度支持 | 3000 | 萬元 |

兩地的政策支持均覆蓋了6G產業發展早期的核心痛點,針對性解決了研發投入大、不確定性高帶來的企業投入動力不足問題,差異化的支持方向也進一步強化了區域分工,北京側重標準話語權建設和共性技術服務,上海側重試驗驗證能力建設,有助於形成協同發展的產業格局,避免區域間的同質化競爭。國內其他通信產業基礎較好的區域也在陸續出台相關支持政策,但整體力度和集聚效應暫未超越北京、上海。

北京經濟技術開發區依託北京市原有移動通信產業基礎和科研資源優勢,已經形成國內最為完整的6G產業鏈生態,截至2025年12月,聚集了80餘家6G產業鏈上下游企業,產業規模約200億元。當前該區域的6G產業結構中,上游核心晶片和射頻前端企業占比超過四成,中游網絡設備和系統集成企業占比約三成,下游應用場景開發企業占比約三成,已經覆蓋了從核心研發到中試驗證再到應用開發的全鏈條。

當前200億元的產業規模中,超過八成屬於研發投入和中試產線建設投入,商業化應用收入占比仍然較低,產業發展整體仍處於培育階段,距離大規模商業化還有較長時間。國內其他區域如上海長三角G60科創走廊、粵港澳大灣區、蘇州工業園區等也在加快6G產業布局,吸引上下游企業集聚,但整體產業鏈完整度和產業規模仍遠低於北京經濟技術開發區,尚未形成成熟的產業生態。後續隨著6G技術試驗推進,國內6G產業布局還將進一步優化,可能會形成多個特色鮮明的產業集聚區。

A股市場對6G產業的關注度持續提升,資本對6G技術落地的預期不斷升溫,隨著6G技術研發進程的推進,機構對6G概念股的調研力度也在不斷加大。從已披露的交易數據和調研數據來看,市場對具備核心技術儲備的上游企業關注度更高,這類企業普遍保持較高的研發投入強度,技術落地的可能性更大,更容易獲得機構資金的認可和配置。不同時間段的市場表現也反映出資本關注度的變化,2025年以來隨著6G技術試驗成果落地,市場關注度持續提升。

| 指標 | 數值 | 單位 |

|---|---|---|

| A股6G概念股總數量 | 34 | 只 |

| 2025年12月以來平均漲幅 | 8.15 | % |

| 2026年以來截至4月17日平均漲幅 | 18.42 | % |

| 4月以來日均成交額環比增長超20%個股數 | 16 | 只 |

| 獲得10家以上機構調研個股數 | 12 | 只 |

| 研發費用占比超10%個股數 | 8 | 只 |

整體來看,6G概念股的市場表現強於A股市場平均水平,反映出資本對6G長期產業空間的廣泛認可,機構調研向頭部核心技術企業集中,也說明市場更認可具備深厚技術積累的企業,更傾向於配置確定性更高的標的。短期的漲幅波動受市場情緒影響較大,不改變6G產業長期發展的趨勢,6G商業化落地仍需要較長時間的技術積累和市場培育,最終產業發展進度仍有待觀察。

據中國信息通信研究院預測,到2030年,中國6G市場規模將達到1.3萬億元,屆時6G將開始進入大規模商用部署階段,市場規模將快速擴張。IMT-2030(6G)推進組預測,預計到2040年,6G各類終端連接數相比2022年增長超過30倍,月均流量增長超過130倍,至2040年全球智能終端連接規模預計將突破1216億台。全球移動通信系統協會(GSMA)預測,到2040年,6G連接數有望突破50億,占全球總連接數的50%以上。Dell'Oro Group預測,在2029至2034年期間,累計6G RAN投資預計將占全球移動通信RAN總投資的55%至60%。

6G的核心應用場景是萬物智聯,覆蓋工業元宇宙、遠程醫療、數字孿生等對通信速率和連接密度要求更高的新興場景,這些場景的市場需求隨著數字經濟的深入發展不斷擴大,長期來看,6G產業將帶動整個通信產業鏈的新一輪升級,核心器件、網絡設備、應用服務等多個環節都將迎來新的增長空間。所有預測均基於當前技術發展趨勢和需求增長趨勢做出,實際產業規模和發展速度可能受技術突破進度、全球經濟環境、政策調整等多個因素影響,存在一定的不確定性,產業實際發展情況可能與預測存在偏差。

更多6G行業研究分析,詳見中國報告大廳《6G行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。