中國報告大廳網訊,玻璃作為重要的基礎材料產業,在國民經濟中占有重要地位。近年來,隨著建築、汽車、電子等行業的快速發展,市場需求持續增長,以下是2025年玻璃市場前景分析。

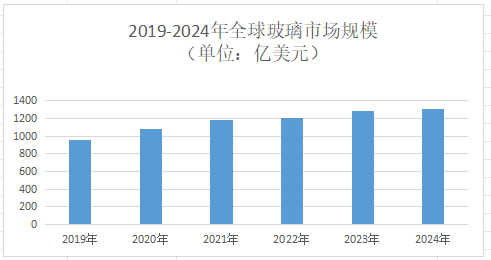

《2025-2030年中國玻璃行業項目調研及市場前景預測評估報告》指出,2025年全球玻璃市場規模將達1322億美元,較2024年的1265.3億美元實現穩步增長。這一增長態勢得益於全球基礎設施建設投資的持續增加,以及建築、汽車、電子、光伏等下遊行業對玻璃需求的攀升。

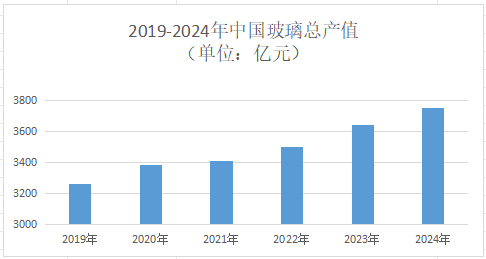

中國是全球最大的玻璃生產國和消費國,2022年行業總產值達3500億元,同比增長5%;平板玻璃產量約10億重量箱,消費量約9.8億重量箱。中國《「十四五」建築節能與綠色建築發展規劃》要求到2025年城鎮新建建築全面執行綠色建築標準,推動Low-E玻璃、真空玻璃等節能產品滲透率提升。據測算,若Low-E玻璃在新建建築中的使用率從目前的30%提升至50%,年新增需求將超過2億平方米。

2025年中國建築玻璃市場規模達7000億元,其中Low-E玻璃占比突破60%,真空玻璃、電致變色玻璃等高端產品增速超20%。南玻集團、信義玻璃憑藉全產業鏈布局占據主導地位。南玻集團在東莞、咸寧等地建設Low-E玻璃生產基地,年產能達1.2億平方米;信義玻璃通過收購德國Glas Trosch公司,獲取歐洲高端市場准入資質。

2025年全球汽車玻璃市場規模突破1492億元,新能源汽車占比達45%。單車玻璃用量從傳統燃油車的4平方米增至5.2平方米,AR-HUD玻璃、全景天幕玻璃等創新產品滲透率超30%。福耀玻璃以28%的全球市場份額領跑行業,其開發的「銀翼天線玻璃」將5G信號接收效率提升40%,已獲華為問界系列獨家供應資質;在美國市場,福耀玻璃通過「抗冰雹玻璃」占據38%的份額,成為北美地區標杆產品。

2025年中國光伏玻璃產能達2343萬噸,占全球總產能的65%。雙玻組件滲透率從2020年的25%提升至2025年的60%,推動超薄玻璃(厚度≤2.0mm)需求年均增長25%。信義光能、福萊特占據全球50%以上市場份額。信義光能產能達25800噸/天,通過「垂直一體化」模式將生產成本降低12%;福萊特產能達20600噸/天,其開發的「高透光率玻璃」透光率達94.5%,較行業平均水平提升1.5個百分點。

玻璃市場前景分析指出,鋰鋁矽玻璃、微晶玻璃等高強度、耐衝擊材料在新能源汽車、航空航天領域的應用擴大,推動行業向高端化轉型。鈣鈦礦電池配套玻璃、超薄光伏玻璃等新技術疊代加速,預計到2025年全球光伏玻璃產能將突破3000萬噸。

玻璃企業加強廢舊玻璃回收利用,例如信義玻璃通過回收碎玻璃降低純鹼用量20%,減少碳排放15%。中國全國碳市場納入玻璃行業後,企業減排成本將上升,倒逼技術升級和產能優化。

展望未來,玻璃行業將積極探索多元化經營和跨界合作的新模式。通過拓展新的業務領域和市場空間,降低經營風險和市場依賴度。同時,與其他行業的合作也將為玻璃行業帶來新的發展機遇和市場空間。

更多玻璃行業研究分析,詳見中國報告大廳《玻璃行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。