中國報告大廳網訊,財政部近期下達2026年支持學前教育發展資金458億元,增長38%。「十四五」時期,中央財政累計安排支持學前教育發展資金1262億元,惠及超過1400萬在園兒童,減輕家庭教育支出超過200億元。國內學前教育發展的核心導向已經從擴大增量轉向提升質量,普及普惠成為各級政府學前教育工作的核心考核指標,行業發展進入結構調整與質量升級的新階段。

學前教育作為教育產業鏈的啟蒙環節,供給規模變化直接對應人口出生趨勢與政策推進節奏,不同區域由於人口流入流出差異、政策推進力度不同,供給規模與普及水平呈現明顯分化。內蒙古作為北方邊疆省份,近十年持續擴大學前教育供給,2023年幼兒園數量達到3958所,較2013年增長53.1%,2023年全區幼兒園在園幼兒數55.4萬人,學前三年毛入園率提高到95.25%。山東作為人口大省,2024年10月學前教育普及普惠率達到94.3%,50個縣被認定為學前教育普及普惠縣。新疆生產建設兵團截至2024年底學前三年毛入園率已達102.7%以上,普惠性幼兒園覆蓋率保持在94.44%以上,公辦幼兒園覆蓋率77.35%。不同區域的普及水平已經形成梯度分布,各區域公開披露的學前三年毛入園率數據如下。

| 區域 | 學前三年毛入園率(%) |

|---|---|

| 內蒙古(2023) | 95.25 |

| 山東(2024) | 94.30 |

| 兵團(2024) | 102.70 |

超100%的毛入園率主要源於統計口徑中包含了部分低於3歲的入託兒童,並不代表供給過剩,反而體現了托幼一體化推進下,學前教育機構對低齡兒童服務的覆蓋延伸。多數省級區域已經提前完成全國性普及目標,僅部分偏遠山區、深度人口流出縣域的普及水平仍有待提升。

人口流入集中的長三角區域,近年來持續新建幼兒園應對人口導入帶來的學位需求。四川省2023—2024年,安排省級專項資金4.8億元,支持市(州)建設公辦園300所,增加公辦學位10萬個,主要投向人口流入的成都平原城市群和川南城鎮密集區,解決新市民子女的入園需求。供給規模的調整始終與人口流動方向匹配,資源配置的適配程度持續提升。

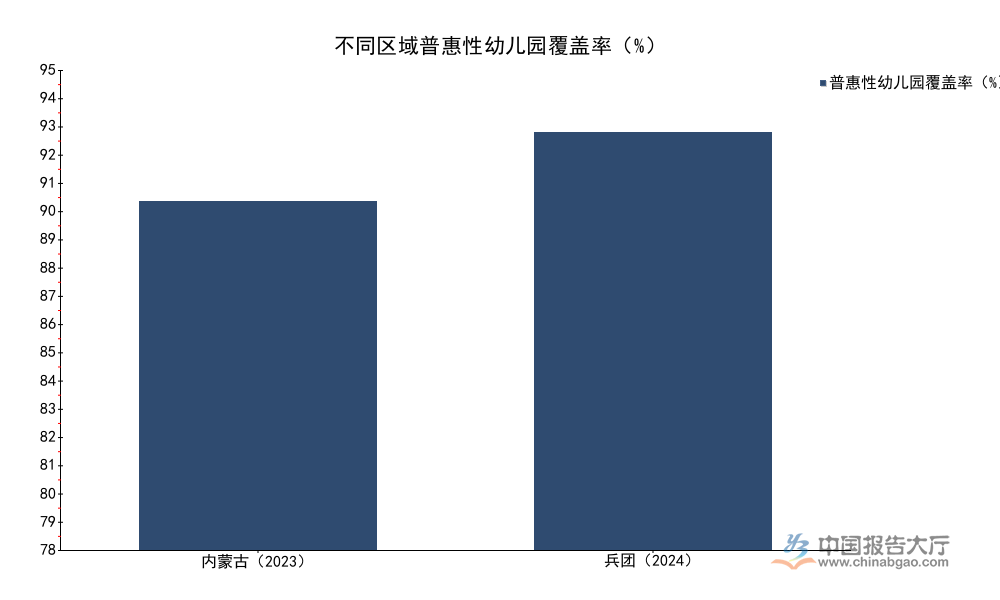

普惠性幼兒園包含公辦園和普惠性民辦園兩類,是國內學前教育供給的主體,近年來政策持續推動提高普惠性資源占比,逐步壓縮高價民辦園的市場空間,結構調整成效顯著。內蒙古2023年全區普惠性幼兒園達到3119所,占幼兒園總量的78.8%,其中公辦園1789所,較2012年增長149%,普惠性幼兒園在園幼兒占比達到90.3%。新疆生產建設兵團截至2024年底,普惠性幼兒園覆蓋率保持在94.44%以上,公辦幼兒園覆蓋率77.35%。各區域普惠性覆蓋率匯總如下。

| 區域 | 普惠性幼兒園覆蓋率(%) |

|---|---|

| 內蒙古(2023) | 78.80 |

| 兵團(2024) | 94.44 |

全國層面的普惠性覆蓋率目標已經被多數區域超過,普惠化推進速度快於預期,政策導向下地方政府的積極性較高,部分區域已經將工作重心從提高覆蓋率轉向提升公辦園占比,進一步降低家庭教育支出負擔。

結構調整背後,公辦園的擴張速度明顯快於民辦園,內蒙古近十年公辦園數量增長149%,遠超幼兒園總量53.1%的增速,增量供給主要來自公辦園,民辦園占比持續下降。普惠性民辦園作為公辦園的補充,主要承擔學位補充功能,近年來在財政補貼支持下,收費逐步下降,認可度持續提升。部分人口流入區域由於民辦園存量較大,仍在逐步推進公辦園擴容,結構調整仍在持續。部分人口流出的縣域,由於在園幼兒數量下降,出現了公辦園過剩而民辦園退出的情況,地方政府正在逐步調整園所布局,整合閒置資源,提高資源利用效率。未來會有更多區域推進園所整合優化,縮小布局與人口變化的錯配。

學前教育普及普惠的推進核心依賴財政投入,中央財政從「十二五」開始設立學前教育發展專項資金,持續加大投入力度,近年來投入規模增速明顯提升,地方財政也配套增加本級投入,形成中央地方共同負擔的投入機制。2026年中央財政下達支持學前教育發展資金458億元,同比增長38%,「十四五」時期累計安排1262億元,投入方向主要偏向公辦園建設、普惠性民辦園補貼、生均公用經費補助、薄弱園改造等領域。免保教費政策覆蓋了超過1400萬在園兒童,每年減輕家庭教育支出超過200億元,主要面向普惠性幼兒園的農村兒童、低保家庭兒童、殘疾兒童等群體,保障弱勢兒童的受教育權利。各區域公開披露的學前教育財政投入規模如下。

| 區域 | 投入規模(億元) | 時間範圍 |

|---|---|---|

| 內蒙古本級(2019) | 5.00 | 2019全年 |

| 內蒙古(2024) | 12.89 | 2024全年 |

| 四川省級(2023-2024) | 4.80 | 2023-2024 |

| 兵團(2024) | 0.90 | 2024全年 |

| 兵團(2025提前下達) | 1.20 | 2025年度 |

從不同區域的投入變化看,內蒙古2024年投入規模較2019年本級投入增長超過1.5倍,地方財政對學前教育的重視程度持續提升,投入增速超過一般性公共財政支出增速。兵團2025年提前下達的補助資金規模較2024年增長33%,持續加大對園所建設改造的支持力度。

生均公用經費補助標準是保障園所日常運轉的核心,內蒙古2022年年生均公用經費補助達到1200元,達到全國中上游水平,保障了公辦園的日常運轉,無需通過收費彌補運轉缺口。新疆生產建設兵團2025年已提前下達學前教育補助資金約1.2億元,計劃支持新建、改擴建及維修改造幼兒園71所,主要針對團場幼兒園的設施升級,改善團場學前教育辦學條件,縮小城鄉之間的辦學差距。不同區域的投入方向存在差異,人口流入區域主要投向新建公辦園增加學位,人口流出區域主要投向現有園所的維修改造和質量提升,投入方向與區域人口變化趨勢高度匹配。中央財政投入對中西部偏遠區域的傾斜力度較大,內蒙古、兵團等中西部區域獲得的中央財政轉移支付占學前教育總投入的比例超過六成,有效緩解了地方財政的壓力,保障了普及普惠目標的實現。

普及普惠目標基本實現後,國內學前教育的工作重心逐步轉向高質量發展,重點推進幼小銜接、托幼一體化、集團化辦園、科學育兒指導等領域工作,提升學前教育的啟蒙質量,緩解家長的育兒焦慮。幼小銜接是近年來學前教育改革的核心領域,教育部要求全面推進幼兒園與小學的銜接合作,取消幼兒園的學前班,開展入學準備教育,避免小學化傾向。內蒙古2022年選定了7個幼小銜接實驗區,設立48所結對試點園(校),推進幼兒園與小學的教研合作,幫助兒童完成從幼兒園到小學的過渡。

托幼一體化是近年來學前教育發展的新方向,鼓勵有條件的幼兒園開設托班,招收2-3歲的幼兒,解決家庭的托育需求,山東2024年10月數據顯示,全省幼兒園提供托位近20萬個,有效彌補了托育服務供給的不足,依託幼兒園開展托育服務已經成為國內托位供給的主要渠道,占總托位的比例超過七成。幼兒園開展托育服務具有場地、師資、管理等多方面的優勢,投入成本低於新建獨立托育機構,推進速度較快,政策也鼓勵這一模式發展。

高質量發展仍然處於區域試點階段,不同區域的推進進度差異較大,長三角、珠三角等經濟發達區域推進速度較快,已經基本完成普及普惠目標,全面轉向高質量發展,中西部偏遠區域仍然以推進普及普惠為主,高質量發展仍處於起步階段。這一差異符合區域經濟發展水平與財政能力的分布,短期內不會出現明顯趨同,各區域將按照自身的節奏推進改革。部分財政能力較強的中西部省會城市,會提前啟動高質量發展創建工作,縮小與東部發達區域的辦學差距,仍有待觀察後續推進效果。

如需獲取區域學前教育發展定製研究服務,可對接專業研究機構獲取相關支持。

更多學前教育行業研究分析,詳見中國報告大廳《學前教育行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。