來自中國汽車工業協會(下簡稱「中汽協」)統計,2016年1~12月,我國累計完成輕卡(含底盤,下同)產銷155.02萬輛和153.98萬輛,同比分別增長-0.23%和-1.20%。輕卡細分銷量與市場份額,雙雙創下近7年新低(詳見表1)。

表1 2010年~2016年我國輕卡(含底盤)銷量及市場份額情況表 單位:輛,%

首先,累計銷量創近7年新低,且低於155萬輛。中汽協統計數據顯示,2010年~2015年6年間,我國輕卡市場總銷量徘徊於155萬輛~196萬輛之間。2010年在國家出台「汽車下鄉」政策的推動之下,我國輕卡年銷量高達195萬輛以上,創近6年最高水平。自2011年起隨著國家刺激政策的退出,市場回歸正常,當年實現銷量188萬輛以上,比上年同期減少8萬輛。2015年經濟增長進入新常態,環保升級,氣候異常,農產品與水產品薄收,中小企業倒閉,多重因素疊加,致使該年度輕卡總銷量創近6年最低,超過155萬輛,比高峰期的2010年減少40萬輛。到了2016年,在如前所述因素影響下,輕卡市場需求繼續走低,累計銷量比上年同期再減少1.9萬輛。

其次,市場份額創近7年新低,且首次低於半數市場。中汽協統計數據顯示,在過去的6年間,我國輕卡(含底盤)在各年卡車(含底盤、半掛牽引車)總銷量的占有份額均在半數以上,唯獨2016年降到50%以下,同比降幅高達5.03%。

二、輕卡細分品牌 江淮、江鈴、長安、躍進、東風5家增,福田、力帆、金杯3家降

2016年1~12月,中汽協統計到的20家輕卡生產企業銷售的40個品牌輕卡合計達到1150603輛,與上年同期1126673輛相比,增長2.12%%。其中主流企業與上年同期相比,江淮、江鈴、長安、躍進、東風等5家實現增長,福田、力帆、金杯等3家遭遇到下降(詳見表2)。

其中,福田完成31.58萬輛,在2016年全年輕卡細分品牌總銷量(1150603輛)的占有份額達到27.44%,位居2016年輕卡細分品牌銷量第一位。江淮完成18.31萬輛,占據15.91%,排名第二。江鈴完成14.35萬輛,占12.47%,位居第三。長安完成8.89萬輛,占7.73%。力帆完成7.49萬輛,占6.51%,排名第四,東風裕隆完成7.02萬輛,占6.10%。排名前5企業合計完成80.62萬輛,市場份額合計達到70.07%。

2016年1~12月,北汽福田系列輕卡完成銷量31.58萬輛,同比下降0.22%。其中,中高端輕卡歐馬可完成3.64萬輛,增長18.75%,中端輕卡奧鈴實現8.58萬輛,增長6.89%,經濟型時代輕卡完成19.36萬輛,下降5.82%(詳見表2,下同)。上述業績的完成與該公司2016年全年新品推出不停,線上線下活動不停以及批量訂單接不停不無關係。

新品方面高端與專用車並舉,如推出的奧鈴CTS超級輕卡、歐馬可超級卡車、自動駕駛卡車、奧鈴CTX系列新品、奧鈴TX價值版等高端輕卡以及風景V3與V5等專用車。線上線下活動「動個不停」,線上如秒殺車型、卡友福利站、砍價再優惠和一口價,「雙11」、「雙12」等,線下如推介會、品鑑會、大客戶答謝會、品質體驗萬里行、勒芒輕卡耐力賽、用戶真情大回饋等數不勝數。期間還對產品進行了整合,使輕卡業務進一步延伸到覆蓋三四線城市和縣鄉等區域的末端物流配送。批量訂單更大,如與中國移動簽訂的包括1350輛輕卡越野車在內的總價4.77億元車輛2600輛。此外還有福田時代與華英控股簽訂的1000輛物流用車,以及歐馬可S3上海上市現場認購數量達到600輛……。

2016年,江淮輕卡發力年。全面升級全系國五產品及全部ABS產品。樹立同城配送及城郊物流專家高端品牌。推出康鈴國五、江淮鈴V系列(全新V6輕卡和V7輕卡)、K5等輕卡新品。「樂享購」樂不停。「帥鈴X駕控競技賽」賽不停。針對物流各個環節推出全生命周期解決方案。以及大訂單的簽不停,如康鈴6月份湖南長沙上市訂車218輛,11月帥鈴蘇州宏傑4S店開業訂車180輛,江淮康鈴與山東輪胎大王簽訂500輛康鈴X1,江淮康鈴攜手安途生簽單1000輛,江淮攜手駒馬物流簽單1000輛……。

受益於此,2016年1~12月江淮系列輕卡實現銷量18.31萬輛,同比增長14.25%。其旗下細分品牌同比全部實現增長。其中,高端輕卡帥鈴完成3.95萬輛,增長8.22%,康鈴與江淮鈴系列分別實現5.58萬輛和7.36萬輛,分別增長17.12%和18.44%,出口完成1.43萬輛,增長1.72%。

2016年1~12月,江鈴系列輕卡完成銷量14.35萬輛,同比增長0.08%。其中,凱運完成6.09萬輛,增長7.10%。順達完成7.38萬輛,增長0.90%。凱銳完成0.49萬輛,出口完成0.39萬輛,二者同比均遭遇到下降,幅度均在29%以上。

為了扭轉下降局面,進入四季度,江鈴營銷活動力度明顯加大。如新品南北上市優惠「惠不停」。凱運升級版四季度在中國的南端與北端上市(如廣州、蘇州、大連和哈爾濱),並同步進行試乘試駕與讓利。江鈴凱運升級版參與雙11購車節直減專區,線下與經銷商砍價再立減3000元,總共限量200輛,活動時間為11月1日~11月15日。11月1日~12月31日期間購凱運寬體每台可享受4000抵10000購車優惠,不限數量……。

受益於營銷策略上不斷推陳出新——在終端市場推出夏日消暑、促銷放價、清涼慰問等活動以及金融政策、置換補貼、禮品優惠等一系列措施的實施,2016年1~12月,躍進系列輕卡完成銷量3.87萬輛,同比增長6.62%。其中小虎與帥虎分別完成1.19萬輛和1.07萬輛,分別增長22.36%和19.83%,鑽卡完成0.82萬輛,下降11.31%,超利卡完成0.77萬輛,增長0.52%,傳統優勢底盤下降幅度最大,全年完成0.03萬輛,增長-63.36%。

2016年7月,躍進品牌從南京依維柯剝離出來加入上汽集團(簡稱「上汽躍進」)獨立運作,效果立竿見影,如躍進「躍享購車節」9月28日~29日吉林長春簽單共逾400單,10月23日廣州站優惠最高3萬元。受益於此,2016年1~10月,上汽躍進輕卡三條產品線(躍進超越、躍進上駿和躍進小福星)共計銷售3.36萬輛,同比增長12%。期間上汽躍進攜旗下超越C系列和小福星S兩個系列共計四款國五車型亮相11月18日「2016廣州商用車展」。

2016年1~12月,一汽解放系列輕卡實現銷量1.77萬輛,同比增長35.07%。其中,霸鈴輕卡、金鈴輕卡、公獅等3大品牌分別完成0.97萬輛、0.10萬輛和0.30萬輛,同比均實現110%以上的增長,星駿和速豹基本上沒有銷量,解放自卸則遭遇到下降,幅度在41%以上。為了搶奪年末市場,一汽解放於12月15日~12月31日,對旗下的霸鈴、公獅、金鈴、經典自卸等四大系列產品實施購車立減5000元的優惠。

受資金緊張,新產品研發投入少,投放市場新產品沒有及時跟進,原有產品競爭力下降,工廠搬遷改造正在進行,如皋分公司、長慶專用車公司及華晨金杯西咸新區等均在建未投產等多重因素的影響,2016年金杯輕卡遭遇到大幅下降。統計數據顯示,2016年1~12月,金杯系列輕卡完成銷售1.68萬輛,同比下降超過63%。其中,領騏輕卡與工程車的降幅分別在39%和52%以下,領弛和專用車分別完成0.03萬輛和0.08萬輛,同比均遭遇下降,幅度在27%以下。出口的降幅更大,在90%以下。

2016年1~12月,重慶長安完成輕卡銷售8.89萬輛,同比增長8.86%。其中,長安跨越完成6.52萬輛,增長13.08%,長安神騏實現2.38萬輛,下降1.23%。

2016年1~12月,東風裕隆系列輕卡完成銷售7.02萬輛,同比增長1.83%。其中裕隆工程車完成0.38萬輛,增長18.96%,裕隆輕卡完成6.64萬輛,增長1.00%。

三、輕卡細分噸位 大噸位段輕卡同比增長20%以上

輕卡細分噸位,大噸位段輕卡同比增長在20%以上。中汽協統計數據顯示,2016年1~11月,我國輕卡整車(不含底盤)完成銷售130.58萬輛,同比增長-2.01%。細分噸位,大噸位段輕卡(總質量介於4.5噸~6噸)實現快速增長。中汽協統計數據顯示,2016年1~11月,大噸位段輕卡完成銷售12.12萬輛,同比增長21.67%,對前11個月輕卡整車總銷量(1305809輛)的貢獻度達到9.28%,同比提升 1.81%;低噸位段輕卡(總質量介於1.8噸~3.5噸)實現銷量68.06萬輛,同比下降7.36%,貢獻度達到52.12 %,同比下降3.01%(詳見表3)。

表3 2016年1~11月輕卡(不含底盤)細分噸位銷售情況表 單位:輛,%

四、輕卡細分用途 專用貨車用途輕卡同比增長120%以上

輕卡細分用途,專用貨車用途輕卡同比增長在120%以上。中汽協統計數據顯示,2016年1~11月,專用貨車用途輕卡累計實現銷量11.34萬輛,同比增長120.78%,位居輕卡細分用途車漲幅榜首位,在前11個月輕卡(不含底盤)總銷量(1305809輛)的占有份額8.68%,同比提升4.83%。專用作業車完成0.22萬輛,增長15%以上,排名第二。越野用途輕卡位居降幅榜首位,完成0.90萬輛,同比下降11%以下。普通用途的輕卡完成銷售75.78萬輛,增長-9.78%,但占有份額最大,達到58%,同比下降5%。可見,輕卡分用途以普通貨車為主。自卸輕卡位居降幅榜第三,完成12.86萬輛,下降7.68%(詳見表4)。

表4 2016年1~11月輕卡(不含底盤)細分用途銷售情況表 單位:輛,%

五、輕卡細分企業 福田持平 江淮、東風、長城增 江鈴與力帆降

輕卡細分企業,行業前5呈現福田持平,江淮、東風、長城3家增,江鈴與力帆2家降的格局。

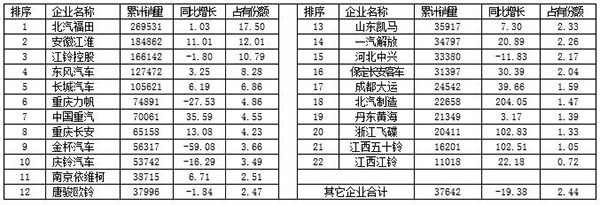

2016年1~12月,中汽協統計到的銷售輕卡的企業有35家,同比多1家。其中萬輛以上的企業有22家,同比多1家。四川現代和江西昌河退出萬輛陣營的同時,北汽製造有限、江西五十鈴、江西江鈴等3家同時擠入該行列。

統計數據顯示,2016年1~12月,行業前5企業累計銷量(含底盤,下同)均在10萬輛以上,合計完成銷售85.36萬輛,在2016年全國輕卡總銷量(1539820輛)中的占有份額(下同)達到55.44%,超過半數。其中,福田完成26.95萬輛,同比增長1.03%,市場份額17.50%,同比提升0.39%,位居2016年全國輕卡企業銷量的第一位。江淮完成18.49萬輛,增長11.01%,與行業第一福田的銷量差距為8.47萬輛,市場份額提升1.32%,達到12.01%。江鈴完成16.61萬輛,增長-1.80%,與行業第二銷量差距為1.87萬輛,市場份額實現10.79%,排名第三。東風完成12.75萬輛,增長3.25%,市場份額8.28%,位居第四。長城實現銷量10.56萬輛,增長6.19%,占有份額6.86%(詳見表5)。

表5 2016年1~12月累計銷量萬輛以上企業銷售情況表 單位:輛,%

細分企業排名,福田、力帆和保定長安繼續保持上年同期行業第1、第6與第16未變,其餘企業由於金杯由上年同期的行業第4退至第9而均有改變,如安徽江淮與江鈴控股互換了座次。東風前進1位排名第4。長城前進2位排名第5。中國重汽前進3位排名第7。重慶長安前進1位排名第8。慶鈴後退2位排名第10。

南京依維柯前進2位排第11。唐駿歐鈴後退1位排第12。山東凱馬和一汽解放各前進1位排第13與第14。河北中興後退3位排第15。北汽製造有限前進6位排第18。丹東黃海後退2位排第19。浙江飛蝶前進1位排第20。江西五十鈴由上年同期的第34位前進至第21位。江西江鈴前進1位排第22位。

值得關注的是,2016年新銳輕卡企業迅速壯大。一是中國重汽。2016年該公司對中高端HOWO輕卡結構和布局進行了調整。其中,統帥系列占比由2015年的19%增加至30%,悍將系列占比由2015年的81%調整至70%。同時各種促銷馬不停蹄,如豪沃輕卡巡展大篷車,寧夏銀川三日行等。受益於此,在行業平均增速為負的背景下,該公司完成銷量7.00萬輛,同比增長35.59%。二是重慶長安。該公司2015年全年輕卡銷量完成5.6萬輛以上,2016年這一數量達到了6.52萬輛,同比實現13.08%的增長。另外,北京汽車製造廠有限公司自搬遷到河北黃驊後,生產步入正軌,並從2015年開始銷量迅速回歸,當年完成0.75萬輛,到了2016年這一數量猛增至2.27萬輛,同比有204.05%的增長,再次擠進萬輛行列。

與此同時,有著農用車背景的企業銷量快速增長。如面對即將退出市場的低速貨車,唐駿歐鈴2016年及時將低速、汽油和柴油車型的銷量比例調整至2:4:4,將微卡、輕卡、中卡銷量比例調整至4:5:1。產品轉型升級完成後系列輕卡全線上量。提前布局國五車型推出了歐鈴T7等。得益於此,唐駿歐鈴全年完成3.80萬輛,同比增長-1.84%。受相同因素惠顧,山東凱馬完成3.59萬輛,增長7.30%。浙江飛碟收穫得盆滿缽滿,完成2.04萬輛,增長102.83%。保定長安客車完成3.14萬輛,增長30.39%。成都大運完成2.45萬輛,增長39.66%,等。

與此同時,受「騙補風波」影響,重慶力帆2016年銷售輕卡7.49萬輛,同比下降27.53%,降幅僅次於金杯。據悉,受騙補事件影響,力帆2016年前三季度營業收入、淨利潤雙雙調減,資產蒸發5700萬,為本就較弱的輕卡蒙上了陰影。

值得一提的是,市場又見新加盟者。如以生產乘用車為主業的浙江吉利近兩年大手筆進軍輕卡市場。2014年,成立商用車項目組。2016年2月,新能源商用車公司成立。2016年3月,出資4億元收購東風南充公司100%股權。隨後又投資70億元建新能源商用車生產基地。10月26日,「遠程汽車」品牌和吉利輕卡與輕客新品正式發布。緊接著4.5噸級與6.7噸級兩款純電動輕卡以及4.5噸級與7.3噸級純電動輕卡底盤公告登上工信部網站,至此,吉利輕卡產能已達到5萬輛。隨後11月18日,總投資72億元的輕型商用車義烏基地開工,該基地2018年投產後,將形成2.5噸級和3.5噸級兩個平台6個類別車型的多樣化產品線,年產能達到10萬輛。

以上是中國報告大廳小編整理的:2016年輕卡行業的主要產銷數據和各輕卡著名企業的銷售排名情況。希望對各位有所幫助。

更多卡車行業研究分析,詳見中國報告大廳《卡車行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。