中國報告大廳網訊,國內汽車整車市場分析顯示,近年行業結構性調整持續深化,新能源替代、出海布局、盈利結構重構成為核心發展主線,頭部企業的經營數據能夠反映全行業的整體特徵。

國內汽車整車市場的結構性調整已經進入深水區,傳統燃油車市場份額持續下滑,新能源汽車的滲透率逐年提升,這種變化不僅改變了市場競爭格局,也推動上游供應鏈的結構調整。頭部汽車集團作為國內市場的核心參與者,其產品結構的變化與全市場的趨勢高度一致,能夠反映整體市場的結構特徵。2025年,頭部集團全年終端零售銷量達到467萬輛,整體銷量達到450.7萬輛,同比增長12.3%,增速高於行業平均水平,核心增長動力來自新能源板塊。

新能源板塊全年銷量達到111.0萬輛,同比增長51.1%,增速是整體市場增速的四倍以上,帶動集團整體新能源滲透率達到38.1%,這一數值略高於全市場平均滲透率,反映出集團在新能源轉型上的進度領先於行業。

| 品類 | 銷量 |

|---|---|

| 整體汽車 | 450.7 |

| 新能源汽車 | 111.0 |

| 長安凱程商用車 | 26.1 |

| 長安啟源新能源 | 41.1 |

| 深藍汽車新能源 | 33.3 |

| 阿維塔高端新能源 | 12.0 |

新能源品類合計銷量占整體銷量的比例為38.1%,這一占比較2024年提升超過8個百分點,延續了此前每年提升5-10個百分點的替代節奏。高端新能源品牌阿維塔的銷量占整體新能源的比例超過10%,反映出自主品牌向上突破的成效。從商用車板塊來看,細分品類的增長也符合國內基建拉動商用車需求復甦的整體趨勢,頭部企業的增速領先行業。

中國汽車整車出海已經從早期的產品輸出轉向產能與品牌輸出,頭部企業的出海進度領先於行業平均水平,其海外銷量占比與規模變化能夠反映全行業出海的整體趨勢。早期中國汽車出口以商用車低價走量為主,乘用車出口占比極低,2016年頭部企業乘用車國內批發銷量33萬輛,出口占比僅為9%,這一階段出海尚未成為企業的核心戰略。

隨著新能源汽車產業的競爭力提升,自主品牌開始推動全球布局,從產品出口到海外建廠,逐步建立起本地化的生產與銷售體系。到2025年,頭部企業海外產能已經突破40萬輛,覆蓋超過100個國家和地區,銷量規模與占比均出現大幅提升。

| 年份 | 出口銷量 |

|---|---|

| 2016 | 2.97 |

| 2020 | 1.4 |

| 2025 | 63.7 |

從2016年不足3萬輛到2025年超過63萬輛,十年間出口銷量增長超過20倍,增速遠高於國內市場銷量增速。出口占比從不足10%提升至21.9%,出海已經成為頭部企業拉動整體增長的核心動力,這一趨勢也符合全行業中國汽車出口的整體走勢。後續海外產能釋放還會進一步推動出口規模增長。2024年頭部企業境外毛利潤占比達到92%,出海對企業盈利的貢獻遠高於銷量貢獻,其戰略價值進一步提升。

國內汽車整車市場由於參與主體眾多,競爭烈度長期居高不下,尤其是新能源汽車價格戰從2022年開始持續發酵,不少企業為了搶占份額被迫降價,導致毛利率持續承壓,部分企業甚至出現階段性的負毛利。頭部企業作為市場的核心參與者,也受到價格戰的影響,2020年乘用車整體毛利率為-2.5%,處於虧損狀態,2022年境內乘用車毛利率為-0.8%,仍然沒有實現正盈利,隨著產品結構逐步升級,新能源產品占比提升,單車均價逐步抬高,境內市場的毛利率逐步修復。

| 時間區間 | 毛利率水平 | 市場 |

|---|---|---|

| 2020年全年 | -2.5 | 境內乘用車整體 |

| 2022年全年 | -0.8 | 境內乘用車 |

| 2023-2025年中 | 3.0 | 境內整體 |

| 2023-2025年中 | 15.0 | 境外整體 |

境內市場毛利率從2020年的負增長逐步修復到2023年後的正水平,主要得益於產品結構向新能源升級,單車均價提升帶動毛利改善。境外市場毛利率始終保持在10%以上,較境內市場高出12個百分點以上,商用車領域的境外毛利率優勢更是達到13個百分點,這種盈利差異是企業加速出海的核心動力。截至2025年9月30日,頭部企業資產負債率為62.30%,處於行業合理區間,財務結構穩健,能夠支撐企業持續投入出海布局。

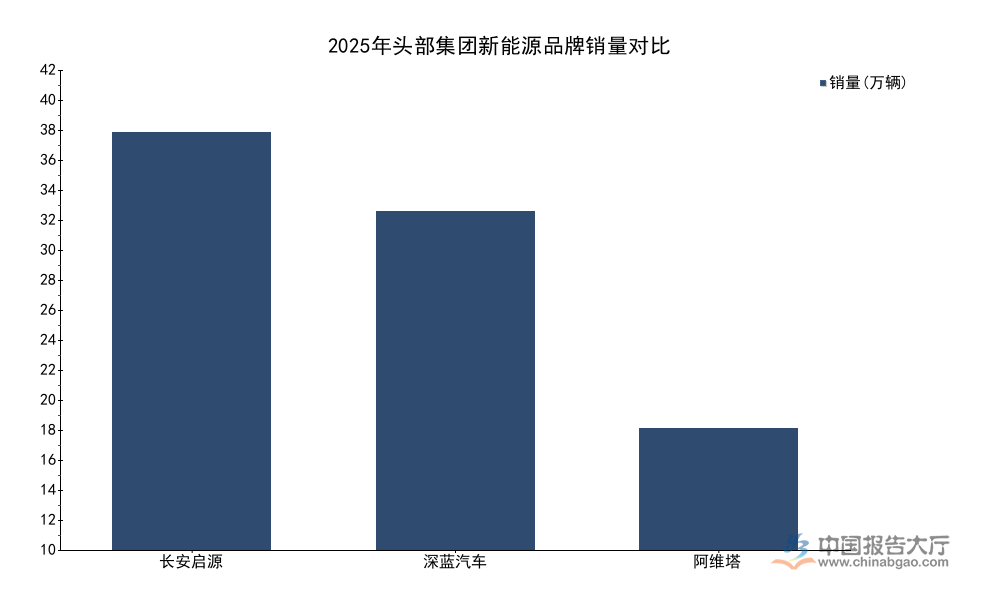

國內新能源汽車市場已經從政策驅動轉向市場驅動,頭部集團為了搶占不同細分市場,推出多品牌差異化布局,覆蓋從10萬元以下入門市場到30萬元以上高端市場的全價格帶,不同品牌的增長表現能夠反映細分市場的需求熱度。定位中端的品牌面向規模最大的主流家用市場,需求基數更大,規模增長空間也更大,定位高端的品牌雖然當前規模較小,但盈利空間更大,品牌溢價更高。

| 品牌 | 銷量 |

|---|---|

| 長安啟源 | 41.1 |

| 深藍汽車 | 33.3 |

| 阿維塔 | 12.0 |

三個品牌合計銷量達到86.4萬輛,占頭部集團整體新能源銷量的比例超過77%,是集團新能源業務增長的核心支撐。定位中端的長安啟源和深藍汽車銷量規模更大,合計占整體新能源銷量的三分之二以上,反映出中端新能源市場仍是當前需求的核心增長點。定位高端的阿維塔銷量規模雖然較小,但門店覆蓋率已經達到82%,渠道布局完善,均價達到27萬元,突破了自主品牌在高端市場的價格瓶頸,後續增長仍有空間。

如需獲取細分企業更多維度經營數據,可對接專項產業調研

更多汽車整車行業研究分析,詳見中國報告大廳《汽車整車行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。