中國報告大廳網訊,人工智慧作為數字產業核心環節,向下賦能千行百業,當前已經進入商業化落地的關鍵階段,投資分析對產業參與者與資本方都具備重要參考價值。

工信部數據顯示,2024年國內人工智慧核心產業市場規模接近6000億元,國內人工智慧整體企業數量超4500家。2023年國內人工智慧核心產業市場規模同比增長13.9%,2024年全年國內人工智慧整體市場規模突破7000億元,產業規模保持穩定擴張。行業機構預測,2026年整體市場規模將突破10000億元,年複合增長率保持在較高水平。從全球範圍看,德勤數據顯示2017年至2025年整體市場年複合增長率達到30%,全球產業增長趨勢一致。

中國人工智慧產業依託龐大的國內市場需求與完善的數字產業基礎設施,增長速度高於全球平均水平,已經成為全球人工智慧產業的核心增長極。人工智慧作為數字經濟的核心生產力,對傳統產業的改造升級作用持續凸顯,帶動相關產業規模持續擴張,中國《新一代人工智慧發展規劃》提出,到2030年帶動相關產業規模將超過10萬億元,核心產業規模超過1萬億元,長期增長空間明確。

國內人工智慧骨幹企業的營收結構呈現明顯的應用層主導特徵,上游基礎層占比偏低,符合國內人工智慧產業「應用落地先行」的發展路徑。不同分層環節的技術壁壘、盈利模式、投資回報周期存在顯著差異,基礎層聚焦算力晶片、數據資源等硬體與基礎資源,技術投入大、周期長,對資本實力要求高;技術層聚焦通用算法模型、核心技術模塊,是當前大模型競爭的核心賽道;應用層則面向千行百業輸出解決方案,落地快、變現路徑清晰,吸引了最多市場參與者。

| 分層 | 占比(%) |

|---|---|

| 基礎層 | 9.93 |

| 技術層 | 28.60 |

| 應用層 | 61.47 |

這一占比結構反映出國內人工智慧產業的發展階段,當前應用落地的商業價值已經得到市場驗證,上游基礎層的布局仍有待加強,未來隨著國產化替代需求提升,基礎層的占比有望逐步提升,會改變現有的產業結構,也會帶來新的投資機會。

國內人工智慧產業的區域集聚特徵非常明顯,核心產能與頭部企業主要集中在京津冀、長三角、珠三角三大經濟圈,不同省市的產業定位也存在差異。北京依託科研院所與頭部網際網路企業資源,成為國內大模型研發的核心聚集地,聚集了最多的骨幹人工智慧企業。廣東依託完善的電子信息製造產業基礎與豐富的數字經濟應用場景,AI企業落地速度快,商業化水平高。上海依託國際金融中心與高端製造業基地的資源優勢,在智能製造與AI+金融領域形成了突出的差異化優勢。

| 省市 | 占比(%) |

|---|---|

| 北京 | 29.04 |

| 廣東 | 21.90 |

| 上海 | 13.99 |

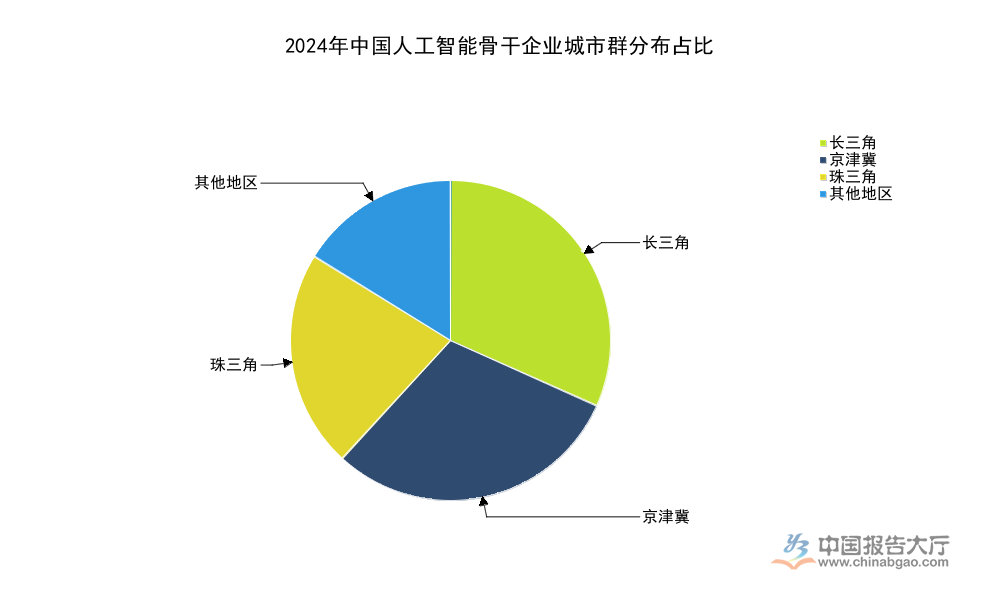

| 城市群 | 占比(%) |

|---|---|

| 長三角 | 31.7 |

| 京津冀 | 30.1 |

| 珠三角 | 21.9 |

三大城市群合計占比超過83%,剩餘不足17%的企業分布在國內其他區域,產業集聚效應凸顯。北京在單省市占比中領先,反映出科研資源對人工智慧產業發展的核心支撐作用,長三角整體占比反超京津冀,也體現出長三角製造業應用場景對AI企業的吸引力,這一格局短期內不會發生根本性變化。

B端方面,全球範圍內企業AI滲透持續提升,2024年全球組織AI使用率達到78%,2025年提升至88%,超過六成組織已經部署AI代理,半數組織實現多職能AI應用,三分之一左右的組織已經將AI項目擴展至跨企業環節。

C端AI產品在2025年3月已經形成相當規模的用戶體量,不同入口的用戶數據呈現出不同的特徵,反映出用戶獲取AI服務的路徑差異,也體現出C端AI產品的滲透率已經提升至較高水平。用戶需求從早期的嘗鮮轉向常態化使用,商業化變現的基礎已經逐步成型。

| 指標 | 規模 | 單位 |

|---|---|---|

| Web端總訪問量 | 超6 | 億 |

| Web端月活用戶 | 破1.2 | 億 |

| APP端新增下載量 | 1.6 | 億 |

| APP端日活用戶 | 約2 | 億 |

C端AI產品的用戶規模已經進入億級時代,不同渠道的數據反映出Web端與APP端形成了互補的服務格局,Web端依託即開即用的優勢吸引了大量流量,APP端則依託高頻使用場景留存了更多核心用戶,後續C端AI產品的商業化變現空間將隨用戶規模擴大逐步打開。

AI推理成本是大模型落地應用的核心門檻,2022年至2024年AI推理成本降幅超99.7%,這一降幅主要得益於算力晶片性能提升、模型壓縮優化、工程化疊代等多方面因素的共同推動。成本下降直接降低了中小廠商使用大模型的門檻,也使得更多對成本敏感的中低價值場景可以實現AI商業化落地,過去很多場景因為推理成本過高無法實現盈利,成本下降後,這類場景的商業可行性大幅提升,進一步拓展了人工智慧產業的增長空間。

成本下降推動了AI應用的普惠化,過去只有頭部網際網路企業與大型企業可以負擔大模型訓練與推理的成本,現在中小創業企業也可以基於開源大模型微調,推出針對細分場景的AI應用,市場供給主體持續增加,豐富的供給反過來進一步刺激市場需求,形成成本下降-滲透提升-規模效應-進一步成本下降的正向循環。這一循環是當前人工智慧產業持續增長的核心底層驅動之一,也為新進入者創造了更多機會。

政策層面,中國出台《新一代人工智慧發展規劃》明確了長期產業發展目標,從研發投入、場景開放、人才培養、標準建設等多方面支持產業發展,地方政府也紛紛出台針對性的產業扶持政策,吸引AI企業落地,形成了良好的產業發展生態。需求端,B端企業數位化轉型進入深水區,AI成為企業提升效率、降低成本、實現差異化競爭的核心工具,AI對企業經營的價值已經得到市場驗證。

| 指標 | 占比 |

|---|---|

| 組織AI應用覆蓋率 | 88 |

| 組織部署AI代理比例 | 62 |

| 多職能應用AI比例 | 50 |

| AI推動業務創新比例 | 64 |

| AI正向影響EBIT比例 | 39 |

| AI高績效企業占比 | 約6 |

AI應用的滲透率已經提升至較高水平,但真正實現高績效應用的企業占比仍然很低,意味著絕大多數企業的AI應用仍然處於初期階段,後續市場增長空間巨大。已經落地應用的企業也會持續加大投入,升級AI應用能力,挖掘AI帶來的商業價值,這為AI解決方案服務商提供了持續穩定的市場需求。

截至2024年3月國內累計發布大模型數量達到478個,大模型賽道已經經歷了第一輪的產能擴張,當前正在從數量競爭轉向落地場景競爭。過去兩年大模型數量快速增長,市場供給充足,競爭焦點逐步從模型參數規模轉向場景適配能力,通用大模型已經形成頭部集中的格局,馬太效應逐步顯現,中小參與者很難在通用大模型賽道與頭部企業競爭。

細分垂直領域大模型仍然存在較多機會,尤其是對行業知識要求高、數據壁壘高的垂直領域,頭部通用大模型很難完全適配細分場景的需求,給垂直大模型創業者留下了足夠的市場空間。大模型落地的主要方向包括To B的行業解決方案與To C的AI原生應用,To B領域,大模型可以提升內容生產、客戶服務、研發設計等多個環節的效率,在生物製藥領域,2025年已經有68%的生物製藥公司部署了AI模型用於藥物研發,AI可以大幅縮短藥物分子篩選的時間,降低研發成本,已經成為生物製藥研發的標配工具。大模型對研發環節的改造是其在垂直行業最具價值的應用方向之一,長期增長空間明確。

不同垂直行業的AI滲透階段不同,商業變現模式也存在差異,多個細分賽道已經顯現出明確的增長潛力。AI醫療領域,AI已經在影像診斷、藥物研發、患者管理等多個環節落地,行業機構預測2028年市場規模將達到1598億元,增長速度遠高於整體醫療產業平均水平。

AI教育領域,AI個性化學習、AI教學輔助等場景已經逐步成熟,2025年頭部機構計劃投入10億美元用於AI教育技術研發,吸引了超過百所高校參與合作,AI+教育的產品形態正在逐步成型,商業化路徑逐步清晰。

不同垂直行業的投資邏輯存在差異,應用層垂直解決方案企業的核心競爭力在於行業數據積累與客戶資源,技術壁壘相對較低,現金流回報快,適合財務投資;基礎層晶片與大模型企業技術壁壘高,投入大,適合長期戰略投資。當前應用層落地速度快,已經有不少企業實現盈利,基礎層仍然需要持續投入,但長期價值更高,未來隨著國產替代進程加快,基礎層企業會獲得更多政策與市場支持,市場份額會逐步提升。

如需獲取細分賽道投資線索與最新動態,可關注後續深度輸出。

更多人工智慧行業研究分析,詳見中國報告大廳《人工智慧行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。