餐飲是支撐國內民生消費的核心服務業,後疫情階段國內餐飲市場逐步完成復甦調整,發展趨勢呈現出規模穩態擴容、結構深度調整的特徵。

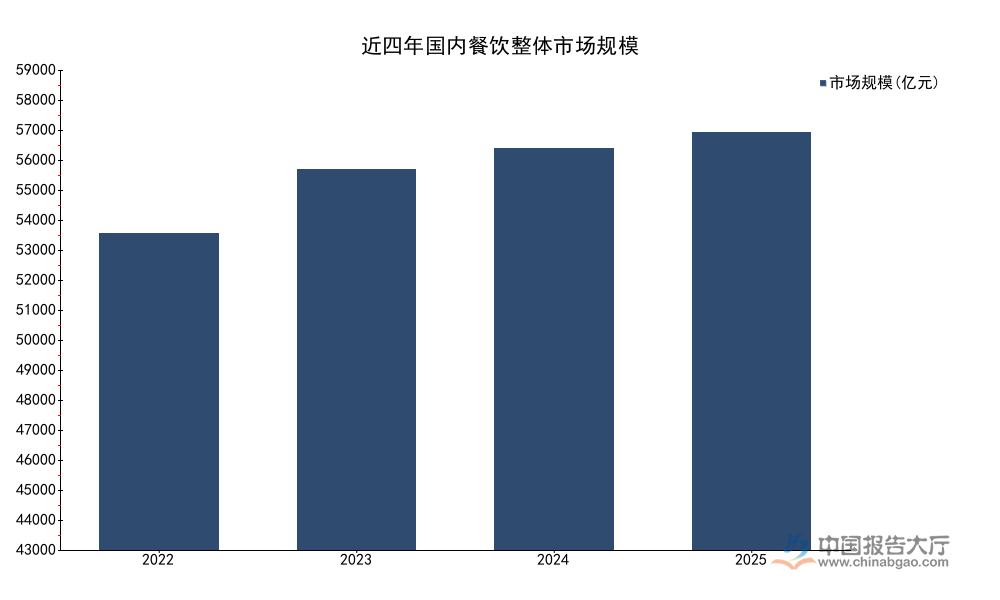

國內餐飲市場規模的增長節奏,對應疫情後復甦的不同階段,2022年受局部疫情反覆影響,市場出現階段性收縮,2023年放開後迎來報復性反彈,2024年進入復甦後的穩態調整,2025年增長進一步回歸消費基本面,所有數據均來自國家統計局的官方發布,口徑統一為全年餐飲整體市場規模,涵蓋所有限上限下餐飲經營主體,數據經過官方修訂,不存在口徑衝突。

| 年份 | 市場規模(億元) |

|---|---|

| 2022 | 43941 |

| 2023 | 52890 |

| 2024 | 55718 |

| 2025 | 57982 |

2025年市場規模占社零總額比重穩定在11.6%,成為拉動社會消費品零售增長的穩定支柱。限額以上餐飲增速低於整體市場水平,說明中小餐飲的恢復速度快於大型連鎖,這背後是下沉市場消費活力的釋放。

增長速度的變化更清晰的展現了餐飲市場的復甦節奏,不同年份的增速均為國家統計局公布的同比增速,口徑統一,不存在調整差異。

| 年份 | 增長率(%) |

|---|---|

| 2022 | -6.3 |

| 2023 | 20.4 |

| 2024 | 5.3 |

| 2025 | 3.2 |

增速從2023年20%以上的反彈式增長,回落至2025年的3.2%,反映出需求端的恢復已經完成,後續增長主要依賴居民收入增長和消費習慣變遷,不會再出現報復性的高增長,行業競爭將從增量擴張轉向存量爭奪。

人均餐飲消費方面,紅餐產業研究院數據顯示,全國人均餐飲消費為36.6元,對比杭州地區2024年人均餐飲消費額達到10546元每年,折合每月接近900元,日均接近30元,和全國平均水平的差異,主要來自杭州作為新一線城市,居民外出就餐的頻率更高,消費能力也更強。杭州2024年餐飲市場規模達到669億元,占當地社會消費品零售總額的比重達到16.9%,高於全國11.6%的平均水平,反映出餐飲消費在發達地區消費結構中的占比更高,對當地消費市場的拉動作用更明顯。

月度數據層面,2025年11月國內餐飲市場規模達到6057億元,同比增長3.2%,12月規模為5738億元,同比增長2.2%,四季度整體增速維持在3%左右,和全年增速基本一致,年底消費旺季並沒有帶來超預期的增長,消費動能整體平穩。

限額以上單位2025年市場規模為16337億元,同比增長2.0%,低於整體市場3.2%的增速,進一步驗證了中小餐飲恢復更快的判斷,中小餐飲多集中在下沉市場和社區周邊,貼合日常消費需求,在居民消費回歸日常的階段,增長動能更穩定。

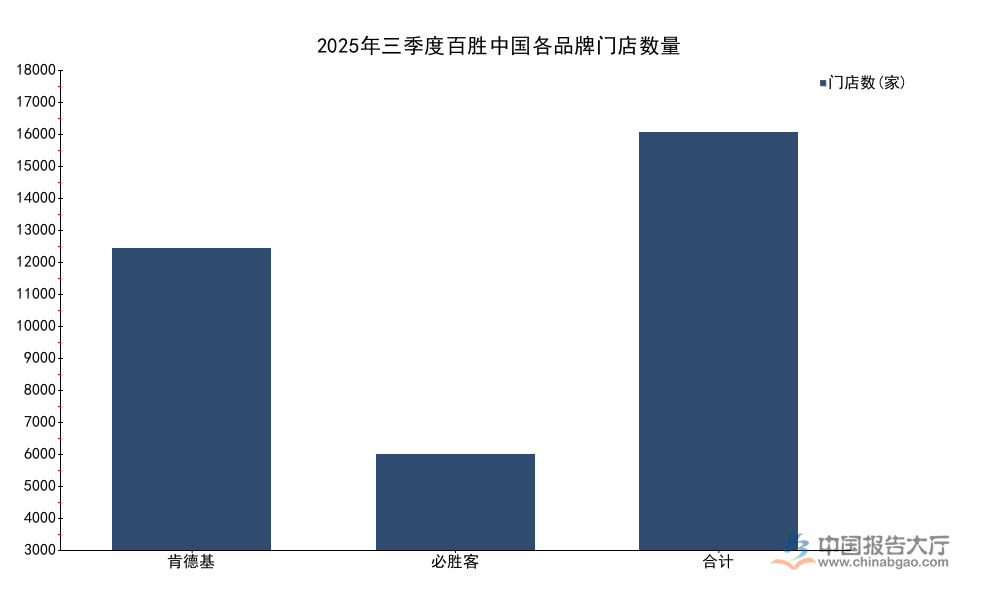

頭部連鎖品牌是當前餐飲市場拓店的核心主體,百勝中國作為國內最大的西式快餐集團,旗下兩個核心品牌的門店規模持續增長,整體門店網絡已經覆蓋國內絕大多數城市,所有門店數據均來自百勝中國2025年三季度財報,統計口徑為期末已開業門店數量,指標統一。

| 品牌 | 門店數(家) |

|---|---|

| 肯德基 | 12640 |

| 必勝客 | 4022 |

| 百勝中國合計 | 17514 |

不同品牌的門店規模差異,反映出西式快餐市場的結構分化,肯德基作為平價快餐,下沉市場滲透程度更高,拓店空間更大,必勝客作為休閒餐飲,客單價更高,門店拓展速度相對放緩,符合不同定位品牌的發展規律。

從行業整體的門店進出數據看,2024年前三季度餐飲行業閉店率達到36.9%,意味著超過三分之一的存量門店在九個月內退出市場,高流動性是餐飲行業供給端的核心特徵,新進入者多為中小個體商戶,投入成本低,試錯空間大,頭部連鎖品牌則憑藉供應鏈、品牌、資金優勢,保持穩定的拓店節奏,市場份額逐步向頭部集中。

百勝中國2025年三季度財報顯示,當期集團總收入達到32億美元,經營利潤4億美元,歸母淨利潤2.82億美元,必勝客客單價達到70元,外賣銷售額占百勝中國餐廳收入的比例達到51%,外賣渠道已經成為連鎖餐飲企業的核心收入來源,超過堂食渠道的占比,反映出消費者就餐習慣的變化,外出就餐和外賣到家的需求結構已經發生永久性改變。

北京市場2024年二季度末到三季度初的兩個月時間內,市場監管部門檢查餐飲服務單位12000家,完成食品抽檢監測23000批次,累計處置問題餐飲單位333家,監管常態化也在推動行業出清,不合規的中小門店更容易被淘汰,進一步推動市場格局的優化。

窄門餐眼數據顯示,2024年前三季度國內餐飲門店(不含團餐)新開門店302萬家,關閉門店296萬家,期末總門店數達到803萬家,淨增長僅6萬家,行業整體規模已經進入存量博弈階段,新進入者替代退出者,整體增量空間有限,競爭烈度會持續提升,缺乏核心競爭力的門店會快速被市場淘汰。

餐飲行業的運營升級核心方向是供應鏈的智能化改造,上游對接農牧食材、調味品供應鏈,下游對接門店和消費者,供應鏈環節的效率提升能夠直接降低餐飲企業的綜合成本,尤其是連鎖餐飲企業,對供應鏈智能化的需求更高。當前頭部連鎖企業已經普遍引入智能化的庫存管理、食材溯源、中央廚房配送系統,中小餐飲企業受成本約束,改造速度相對緩慢,上海作為國內餐飲現代化程度最高的城市之一,已經出台相關政策推動餐飲供應鏈的智能化升級,明確到2028年實現全行業60%的覆蓋率,這一目標也代表了國內餐飲行業供應鏈升級的方向。

供應鏈智能化不僅能夠降低食材損耗,還能夠提升食品安全管控能力,通過溯源系統快速定位問題食材,降低食品安全風險,同時也能夠幫助企業更好的預測消費需求,優化庫存備貨,減少資金占用。對於連鎖企業而言,統一的智能化供應鏈管理,能夠保證不同門店的產品口味、品質一致,提升品牌的標準化程度,進一步強化品牌競爭力。中小餐飲企業的供應鏈智能化改造仍然面臨成本瓶頸,一套完整的智能化管理系統的投入對於年利潤幾十萬的中小門店而言仍然偏高,行業內也出現了面向中小門店的SaaS化供應鏈服務,按照使用量收費,降低了准入門檻,一定程度上推動了智能化的滲透。

未來供應鏈智能化的滲透會呈現頭部引領、腰部跟進、中小逐步覆蓋的節奏,整體滲透速度取決於SaaS服務的成本下降速度。從百勝中國的運營數據看,外賣占比超過一半,頭部企業已經完成了線上線下渠道的融合,供應鏈智能化也需要適配多渠道的發貨需求,不同渠道的訂單整合、庫存分配都需要智能化系統支撐,這也是頭部企業願意投入改造的核心原因。中小門店的訂單量較小,多依託第三方外賣平台,對供應鏈智能化的需求更多集中在庫存和收銀環節,輕量化的SaaS工具已經能夠滿足需求,後續滲透速度會快於完整的供應鏈系統改造。

餐飲行業的合規管理要求不斷提升,食品安全、垃圾分類、環境衛生都成為監管的重點方向,合規成本已經成為餐飲企業運營成本的重要組成部分,尤其是垃圾分類處理,隨著國內垃圾分類政策的全面推行,餐飲企業作為濕垃圾產生的核心主體,需要按照產生量繳納垃圾處理費用,不同分類的垃圾執行不同的收費標準,以此推動餐飲企業主動做好垃圾分類,提升資源化利用水平。上海普陀區2025年執行的單位生活垃圾處理收費標準中,濕垃圾處理費為54元/桶,干垃圾處理費為36元/桶,濕垃圾收費標準高於干垃圾,核心原因是濕垃圾的處理成本更高,同時引導餐飲企業減少濕垃圾的產生,或者通過就地資源化處理的方式降低排放量。

上海市商務委等五部門出台的政策文件提出,到2028年全市餐飲行業生活垃圾資源化利用率達到85%,通過價格槓桿推動餐飲企業主動參與資源化利用,已經成為政策的核心方向,這一趨勢也會逐步向全國推廣,未來更多城市會推行差異化的垃圾處理收費政策,提升餐飲行業的垃圾資源化利用水平。

垃圾處理成本的上升會推動餐飲企業調整運營方式,不少連鎖餐飲企業已經開始推行源頭減量,比如減少一次性餐具的使用,優化食材加工工藝減少邊角料產生,部分門店還引入了濕垃圾就地處理設備,將濕垃圾轉化為肥料或者沼氣,降低需要外運處理的垃圾量,進而減少合規成本。

食品安全層面,監管部門已經建立了常態化的抽檢機制,北京2024年兩個月內檢查12000家餐飲單位,處置333家問題單位,不合格比例接近2.8%,常態化監管意味著餐飲企業需要持續投入食品安全管理,不合規的企業會被逐步清退,行業整體合規水平會不斷提升。合規成本的上升對中小餐飲企業的壓力更大,頭部連鎖企業可以通過規模化的合規管理攤薄成本,中小餐飲企業則更容易因為成本壓力退出市場,這也會進一步推動市場份額向頭部集中,這一影響仍有待更長時間的觀察。從價格傳導的角度看,合規成本的上升最終會部分傳導到終端消費價格,餐飲行業的客單價會呈現緩慢上升的趨勢,這也符合居民消費升級的整體方向,消費者願意為更合規、更安全的餐飲服務支付更高的價格。

如需獲取餐飲行業細分賽道最新調研數據,可聯繫專業機構獲取定製化研究服務。核心洞察整理如下:

中國報告大廳網 版權所有

更多餐飲行業研究分析,詳見中國報告大廳《餐飲行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。