中國報告大廳網訊,海鮮又被成為海產食品,逐漸發展成為餐飲行業重要的組成部分。人們生活水平的提高以及消費觀念的轉變下促進了海鮮市場需求的持續釋放,國內海鮮市場規模逐年遞增。

海鮮是指從海洋、河流、湖泊等水域中捕撈或養殖的食用性動物和植物。它們通常具有高蛋白質、低脂肪和豐富的營養價值,是人們日常飲食中的重要組成部分。海鮮種類繁多,按大類就可分為魚類、貝類、蝦類、蟹類、海藻類等;按儲存方法,可分為活海鮮、冰鮮海鮮、冷凍海鮮、干海鮮。

目前,中國是全球海鮮消費量最大的國家之一,同時也是重要的海產進出口大國。我國海鮮行業的增長率在10%-30%之間,行業正處於成長期,但市場集中度較低,排名前十的海鮮品牌市場占比不足3%。從城鎮居民的消費結構來看,豬肉等畜肉消費的比重已從過去超過60%下降至50%以下,而海鮮消費的比重則從過去的23%提升至目前的約30%左右。

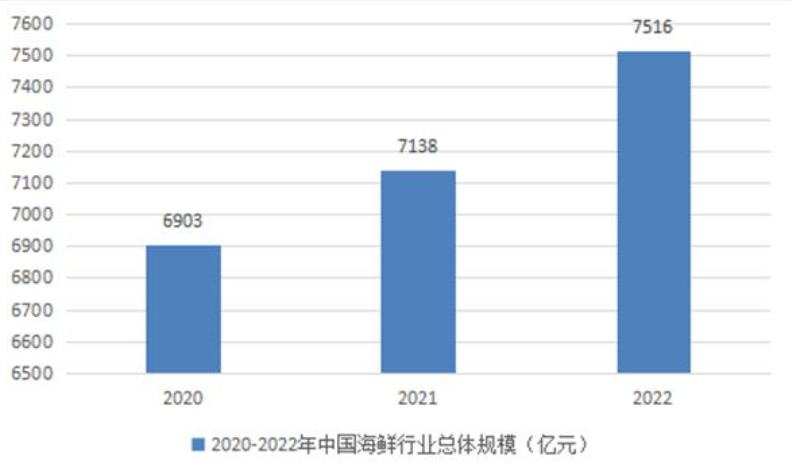

海鮮行業概況及現狀相關數據顯示2020-2022年,中國海鮮行業總體規模呈現穩步增長的趨勢。其中,2020年中國海鮮市場規模達到約6900億元人民幣。2021年,中國海鮮市場規模進一步擴大,超過7000億元人民幣,同比增長約3.4%。而預計到2023年,中國海鮮市場規模將突破7500億元人民幣,同比增長率約為5.2%左右。

近年來隨著國民經濟的發展,人們可支配收入的增加,海水產品的消費能力不斷提高。到目前我國是世界上海鮮消費量最大的國家之一。海鮮行業概況及現狀有關數據顯示,2020年我國海鮮餐飲消費量為1849.63萬噸%。從海產消費區域來看,東部地區的海產消費量高,以2020年的數據為例,2020年華東地區海鮮餐飲消費量為837.88萬噸,占比45.3%;其次為華南地區,其海鮮餐飲消費量為455.01萬噸,占比24.6%。

隨著我國居民消費升級,消費者對於水產品的追求已經從簡單的溫飽轉變為對品質的追求,新鮮、健康、高品質的海鮮食材越來越受歡迎。在水產品方面的消費需求持續增長以及海鮮餐飲市場蓬勃發展,為我國水產業打造出了廣闊的市場空間。 市場需求的持續擴大,水產加工行業市場規模也在不斷提升。

海鮮行業概況及現狀提到海鮮行業正面臨著技術創新和可持續發展的挑戰。例如,海洋養殖技術的改進可以提高養殖效率和產品質量,減少對天然資源的依賴。同時,一些公司還在研究和開發替代性蛋白來源,以應對漁業資源的壓力和可持續發展的需求。投資者可以關注這些技術創新和可持續發展的趨勢,參與相關項目或合作。

隨著市場需求的增長,水產預製菜市場競爭激烈,各大企業紛紛進入該領域。目前,市場競爭格局逐漸明晰,部分企業逐漸從搶跑走向了「領跑」。國聯水產是行業內較早進入預製菜品產業領域的生產企業之一。其主要以水產食品為核心業務,特別聚焦於預製菜品;多年來一直專注於研發、生產和銷售以白對蝦、小龍蝦、魚類、牛蛙和預製菜品為主的餐飲食材和水產食品。

總體看來,海鮮市場需求和潛力呈現上漲的趨勢發展,預製菜品等的研發和銷售下對海鮮帶來新的增長點,海鮮市場投資前景良好。

更多海鮮行業研究分析,詳見中國報告大廳《海鮮行業報告匯總》。這裡匯聚海量專業資料,深度剖析各行業發展態勢與趨勢,為您的決策提供堅實依據。

更多詳細的行業數據盡在【資料庫】,涵蓋了宏觀數據、產量數據、進出口數據、價格數據及上市公司財務數據等各類型數據內容。